DMMIX3Qけっさん!

さて、どうだったかな?

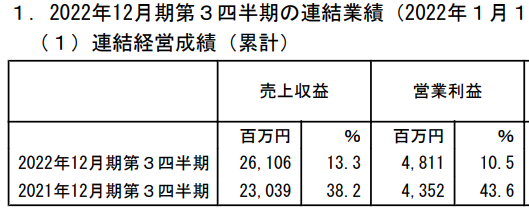

・・・あれ、なんか、成長鈍化してない?

まあ、昨年はコロナ特需あったからね・・・40%増益がつづくはずもない。通期の業績予想に対しては営業利益の進捗率は90%なので、減速は織り込み済みでしょうね。

じゃあ、問題ないかにゃ?

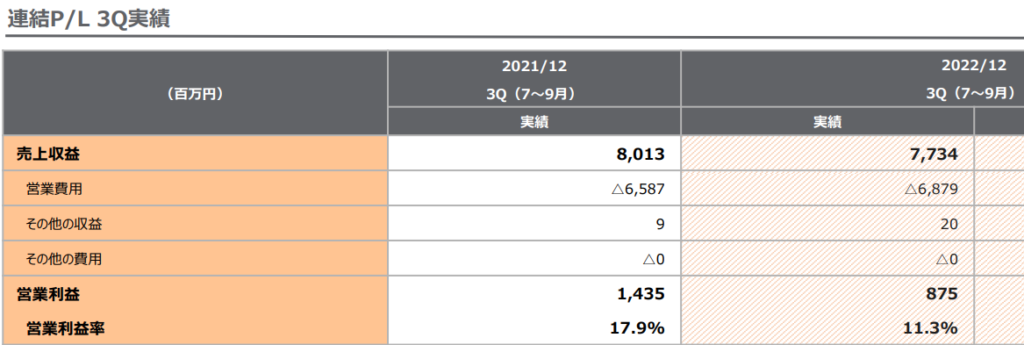

3Qだけをみてみると・・・・

うーん、利益が半減。でも、「それも織り込み済み」かあ・・・ナゾだわ。

昨年と今年の1Qがスゴすぎて、減速なのか、平常運転に戻りつつあるだけなのか、判断がかなり難しい。3Qも、利益が減りすぎ。「昨年が良すぎただけ」というレベルではありませんし、「人件費があがった」というレベルでもない。いくつか言えるのは・・・

1)この減益自体は、あきらかに業績予想に織り込み済みである。

2)減益の内容は、①コンタクトセンターの更新の前倒し、②金融セクター開拓の準備のための研修費用、であり、「一時的な」費用増を吸収、と決算説明動画で言っている。

3)昨年の4Qは利益率わずか6%。その前1~3Qは18%くらい。あきらかに、「下期に費用計上を調節」してる。つまり、業績予想にとどきそうなら、来期以降の設備投資などを前倒しでやっているのは明らか。

「大手の電力やガス会社との契約も進んでいる」と決算説明動画で言っていますし、大丈夫・・・・なのかな?イレギュラーな要素がありすぎて、難しいですね。

会社の言う通り「一時的な」費用増にすぎないのか、それは言い訳で減益の始まりなのか、それとも銀行や大手電力会社(東電とかでしょうか・・・)など新たに大きな市場を開拓し始めているのか・・・・・。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、こんにちは。

決算分析お疲れ様です。また自分とは違った部分が知れて勉強になりました。

以前保有されてたロードスターなんかも、通期達成できそうなら売却時期をずらして数値をコントロールしてましたよね。

個人的にはスポット剥離で二桁成長なら満足ですが、先行き不透明な部分は気になりますね。

投資家は不透明感を嫌いますが、suriaさんはこの決算を受けて、この銘柄への自信度合いや保有株式数の増減に変化はありますか?