1%増益!

以前みた自転車屋さん、ダイワサイクルが、通期決算発表です。

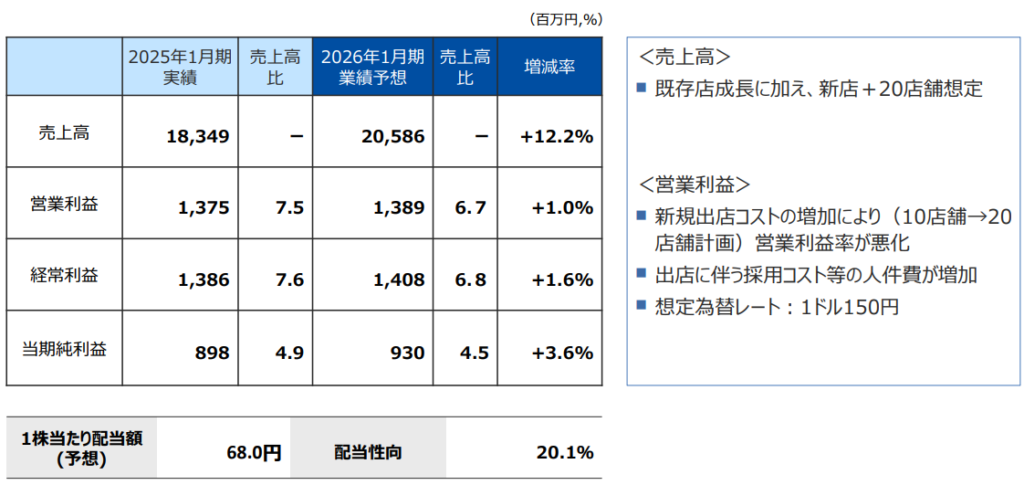

営業利益1%増、とPL上はちょっと物足りない印象。まあ、前期は72%の増益という超好調決算だったので、仕方ないですが・・・・

好調の原因は、修理など利益率の高い売り上げの増加。これにより、原価率が0.5ポイント上昇し、営業利益率は5.2%から7.5%へ。

ただし、競合のあさひなどをみると、利益率の急激な上昇はもうなさそうなので、+70%なんていうのは今後なさそうです。

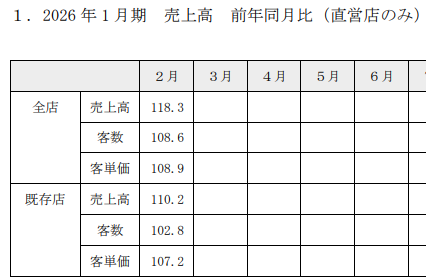

なお、最新の月次は好調です。

CFをみても、営業CFの半分が投資CF、と、悪くないラインです。

BSをみてみましょう。在庫を半額評価すると、ネットキャッシュは15億円くらいかしら。時価総額は100億円弱ですので、PER11.5だと、実質的には10弱、という計算になりますね。

相変わらず(?)買ってもいいラインなんですけど、+1%増益っていう勢いのなさがちょっと怖いので、念のため、保留かなあ。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

プレミアグループ来季四季報予想が悪いです。システム障害が長引けば業績悪化がなお懸念されます。管理人さんはどうみてますか?

システム障害の業績への影響は軽微、とどこかで金沢さんが言っていましたし、コトの性質からそうであるとしかいいようがないので、特に興味ないです。それよりも、金利上昇による理論株価切り下がりの影響の方が大きいと思っています。

こんにちは。

今日になってプレミアグループ下げてますね。

四季報の影響?

四季報って参考資料であって、あたしは鵜呑みにはしないですが…

配当の権利も近いし、2000円台は買いと思いますがいかがでしょうか?

おなじくあたしも四季報コメントで売り買いすることはありませんが、「四季報相場」とか言って、そうする人は多数いるようです・・・それにしても19日発売なので遅いですけどね。ただの地合いとかじゃないかしら。

今年のテーマは低PERなのであたしはプレミアグループを買い増しすることはありませんが、2000円台なら悪くない取引と思います。カープレミアが順調すぎる。