電力会社がゲキ伸び!!【ウエストホールディングス】

ウエストホールディングス(1407)

①太陽光発電所を開発して売却している。最新の通期決算で営業利益30億円。

②電気を小売している。同じく営業利益18億円。

ほかにも,省エネ提案事業や発電所のメンテナンス事業など。

ROE20%程度だが,借り入れが年間純利益の10倍程度ある。

最新の通期の有報では,以下のとおり。

①2017年8月期をボトムに,右肩あがりとなっていますね。何か,業態を変更したのでしょうか・・・・?

②自己資本比率が下がりつつ,財務CFがプラス。つまり,「借金で現金が増加している」。借金が増えているみたいね。

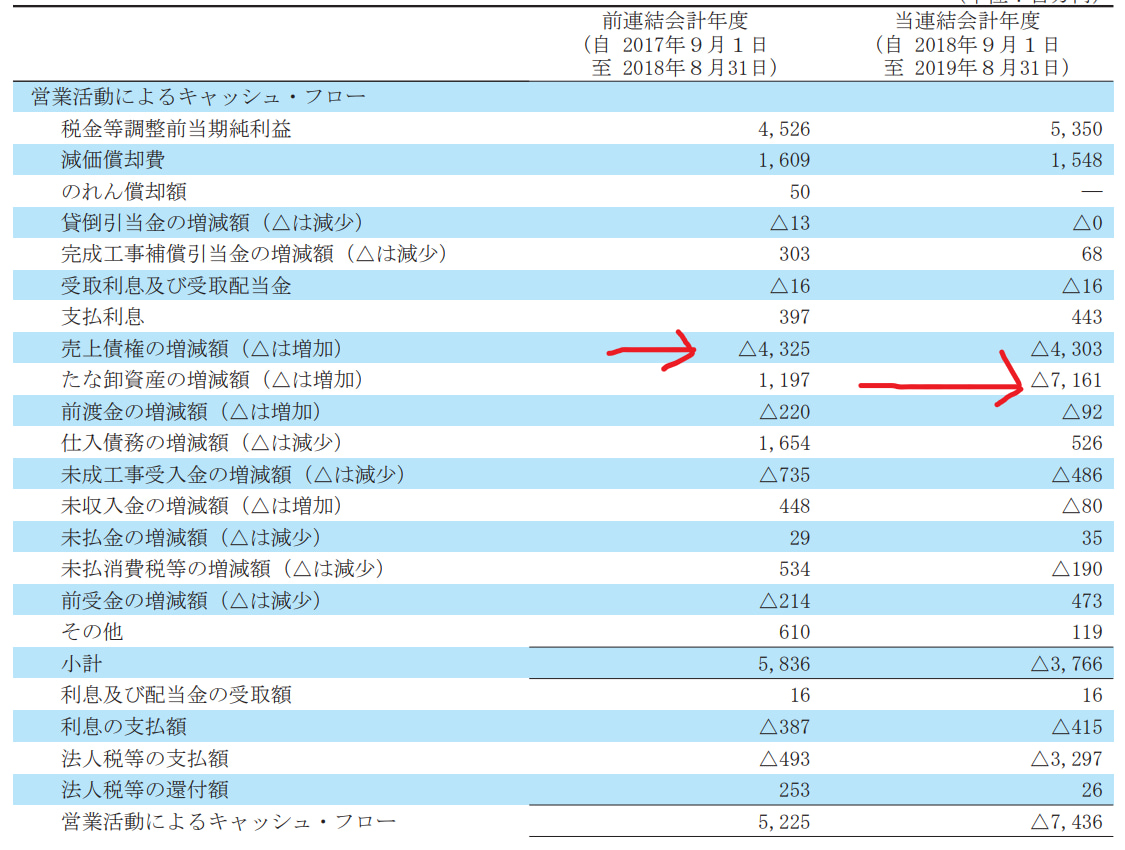

③最新の営業CFでは74億円のマイナス。つまり「本業で現金が流出している」。売上急増で在庫が増えたとか,そんな感じでしょうか・・・?

以上のようなギモンをもって,決算書をみていきましょうか。

まず,一期前の通期の決算書より。

メイン事業の利益が倍増!!![]()

原因は,メガソーラー発電所の引渡が済んだ,とのこと。

・・・・・・一過性の利益増加に過ぎない可能性があるから,注意ですね。

最新の通期決算書では,メイン事業は,やっぱ,営業利益3割減。

まあ,前期が良すぎたって,こと。利益の計上に波があります。

ところが・・・・・

サブの電力小売り事業は,前期比利益4倍増となり,メイン事業の減収を補っている。

原因は,電気の仕入れを工夫したこと,金融機関との提携により供給件数が拡大したこと。

グリムスも,もともと省エネ事業がメイン事業でしたが,電気小売がそれを追い越しました。

ウエストホールディングスも,そうなるのかしら,と思わせる成長性。

CFをみると,売上債権が,純利益と同等額,増えています

。

急成長すぎて,回収期限が到来していない売掛金(電気料金)がたくさんあるってこと。

棚卸し資産が70億円増。これは,BSをみると,新しくメガソーラー発電所を作っていることによるもののようね。

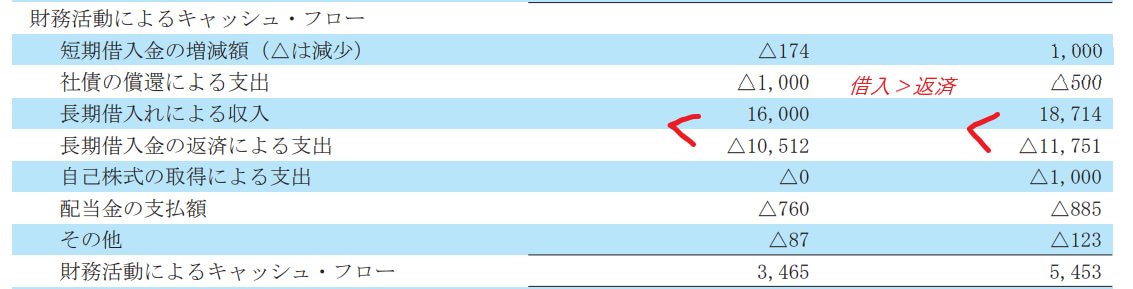

財務CFをみると,返済より,借り入れる額が50億円ほどおおい。

借入 → メガソーラー発電所作成・売却 → 返済・借入 → メガソーラー発電所作成・・・・・

というループ。

不動産事業者みたい![]()

400%増というのがあったけど,電気小売事業は,なかなか興味深い。

発電所とか送電線みたいな物理的な施設がいらないから,有能な提携先とかがあれば,すぐさまとんでもない利益を生み出すことができる。

そういう意味で,拡張性が実は高いのよ。

国策にあぐらをかいていた東電や関電などから,「切り替えれば電気安くなりますよ!」と言って,顧客を奪うだけ。

潜在顧客は,国内の自然人と事業者,全員!

AU,ソフトバンク,エネオスなど,色々な事業者が参入しようとするの,わかるでしょ?

しかし,「たくさん借金してガッツリ売る」タイプは,あたしは投資しない方針なので,今回はパス![]()

メイン事業の再生可能エネルギー事業は,4月13日発表の最新2Q決算では,利益が4割増加。

しかし,電気小売事業の伸びは,2Q決算で成長が止まってしまっている。

ウエストホールディングスの電気小売事業の利益率は5%。

これに対して,グリムスのそれは18%。

効率性でも成長性でも,グリムスに劣ってしまう。

電気小売は,今年の4月,AGエネジーが破産。

今後も,電気小売業界は,再編がすすみ,勝ち組と負け組が分かれることでしょう。

気をつけてみていきたいと思います。

読んでくれて、ありがとう

ステキな銘柄に囲まれた、良い一日をお過ごしください![]()

↑ 押していただけると泣いて喜びます![]()