販促物印刷でガッチリ(ビーアンドピー

いんさつうー?また地味な・・・・

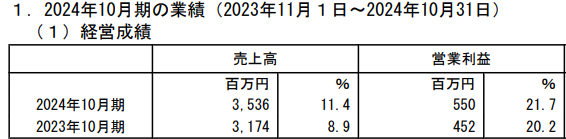

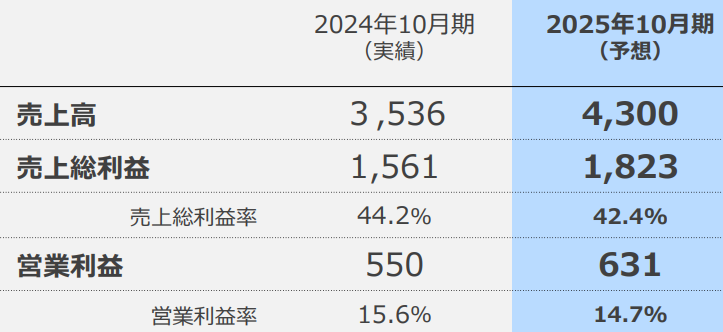

あれ、業績は意外に堅調・・・?あ、次期の業績予想がしょぼいんだにゃ?

次期もまあ、地味ながら堅調ですね。ただ、この会社、売上6億円の会社をM&Aしており、うち4.5億円分、利益はおそらく±ゼロ付近が連結される予定。

ということは・・・

M&A抜きだと、売上38.5億で+10%増。利益率は16%くらいかな。

悪くないんじゃない。強みは?なんで赤字すれすれの会社M&Aしてんの?

たくさんの印刷機を揃えて24時間稼働、これにより夜間でも対応し、短納期を実現できるのが強み。M&Aしたのは広告代理店なんだけど、そこからの販促物の受注もとる気なんでしょう。

パネルやポスター、看板などの印刷会社です。広告以外も、普通のインテリアカーテン、プリクラ機の外装カーテンのプリントもやっている模様。「30億円の現金をもっていて時価総額45億円」という価格的にはヤバイ銘柄。ただし、いくつか懸念点があります。

1。基本的にフロービジネスであって、ストックビジネスではない。景気の悪化などにより、いつ、売上が下がってもおかしくありませんね。値段が異常に低いのは、景気動向で簡単に売上が減る、と思われているからかもしれません。自動車とか鉄鋼とか、PER5とかですよね。

2。人事もよくないですね。マイナビ上では、2022年に8名の新卒を採用して2名離職、2021年も7名採用3名退職となっていて、転職サイトをみると怨恨の声であふれています。2023年は8名採用退職0名ですし、そんなにニンゲンに依存するビジネスではありませんが、そりゃ、24時間稼働して夜間も対応だからね・・・・。従業員数は、ここ5年、180名で「横ばい」です。生産効率化で何とかなればいいのですが・・・・

3。業績も、コロナでダウンしてそこから復活途上ですが、上場直前の2018年は売上29億円経常利益6.4億円であり、まだまだコロナ前、上場前にビハインドしているんですね。そのあたり、どうみるか・・・・。

ただし、IRは質疑応答や動画など充実しており、最近は優待も新設し、株主の方向は向いていそうです。

損はしなさそうなので、ちょっと買ってみようかな。いや、半端な銘柄ならインデックスの方がいいのかな・・・・

ちょっと、離職率が気になります。IR資料には、「変形労働時間制を廃止した」とあります。法律では一日8時間が限度なのですが、変形労働時間制だと繁忙期のみ8時間を超えて労働させることができる制度です。これを廃止したということは、労働時間を平準化できる、ということなのかしら・・・・・。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。