粘着せよ!綜研化学

綜研化学?ねんちゃくー?・・・ボンド?

平たく言えばそうね。スマホとかテレビとか、いろんなものを組み立てるのに使う。

普通にアロンアルフアとかじゃダメなの?

いいかい、液晶って、偏光板っていう光を操作する板に、ガラスとかプロテクトフィルムをくっつけるわけだ。アロンアルフアじゃくもって見えないよ。すんごく透明で、光の屈折が完全に均一な粘着剤が求められる。

なんか難しそうだな。で、儲かってんの?スマホ需要は増えてそうだけど。

横ばいで利益率も落ちる・・・だめじゃん。

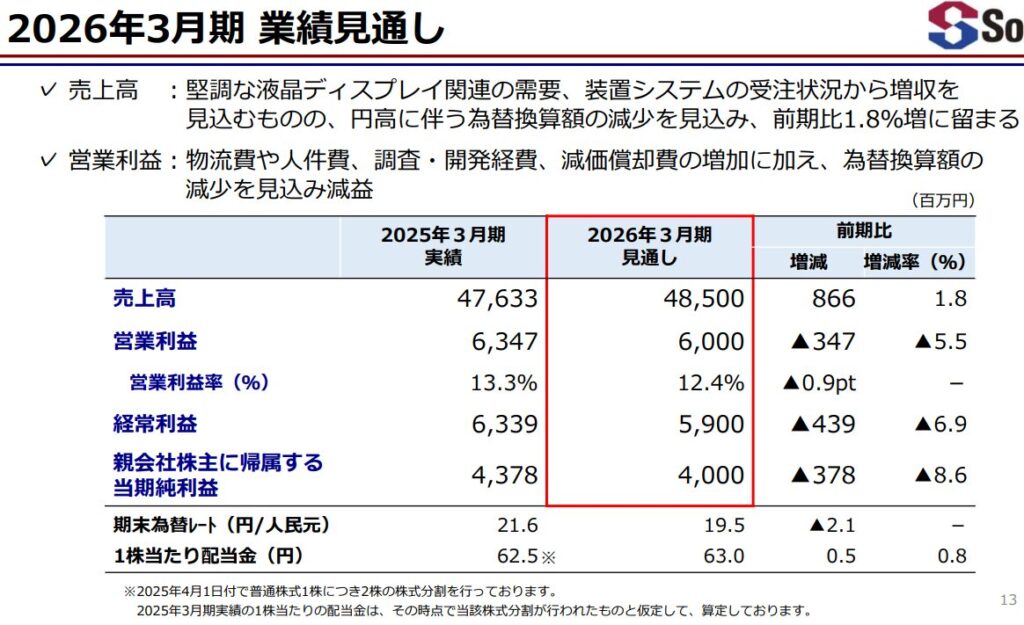

前期は、中国での液晶ディスプレイが、パリオリンピック特需で売れて、65%増益。だから、特需状態を保ったまま横ばいならなかなか・・・・という見方も。

ただ、中国での売り上げが半分以上なので、中国の景気と元レートの影響を受ける。材料が原油だから原油レートの影響も受ける。なかなか、予想が難しいね。

半分以上?なんでそんな中国編重なん?

偏光板は日中韓でほとんど作っているわけですが、50%が中国なの。粘着剤を使うのが中国だからってこと。中国現地で大量迅速に粘着剤を安定供給できる、ということで、綜研化学がシェアを伸ばしている。

スマホの偏光板は薄さを求められて技術がものをいうけど、テレビのはそうではない。で、価格攻勢で中国がシェアをとっているわけ。

じゃあ、今後も当分は、中国編重なわけね。株の値段は?PER10とか?

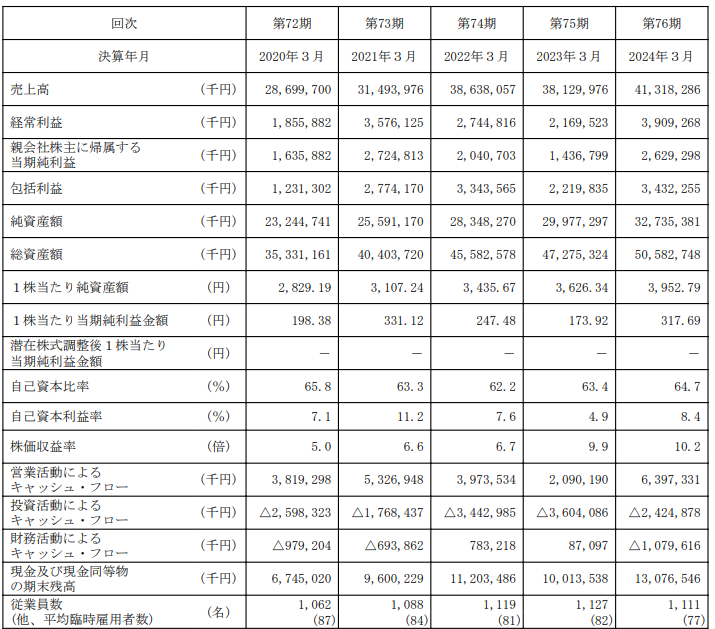

PER6・・・・で時価総額の半分のネットキャッシュだから、実質的にはPER3とか。

値段は安いですし、CFも良好、従業員数も横ばいで残業時間は減っているし有給取得率も上昇中。配当は4.2%。

難しいのが、売上ですね。特需があったので、2025年度は横ばいの予想・・・円高予想もあり。また、2024年から社長さんが福田さんから冨田さんに交代しています。中計はもう前倒しで達成しちゃっているので、今は成長の手掛かりはなし。記事によれば、もう少し中国でのシェアは伸ばせそうですが・・・・・

https://chemicaldaily.com/archives/499236

https://www.setsubitoushi-journal.com/article/4100

そこからさらに成長余地があるのか・・・・うーん、中国のシェア拡大かあ・・・・中国かあ・・・・・中国かあ・・・・・利益微増+カントリーリスクありなら、PER6とか7でも別におかしくはありません。で、実際、ずっとPER6なんだよね。

成長性を見極めるまで監視かなあ・・・・・打診買いまでするか・・・・・?中国が半分、と聞くと、ちょっと躊躇しますね。国を分散する意味ではアリかなあ・・・・・心配だなあ・・・・・。普通にビジネスできる国なのか、ちょっと疑問があります。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。