来期は増益確定?九州電力

石炭やLNG,ウランを輸入して発電し,その電気を売っています。

原発で35%,石炭で25%,LNGで18%の電気を生みだしています。

原発は鹿児島に2機,佐賀に2機あり,現在はいずれも稼働中。

最近,東京でも電気を売り始めたので,本拠地九州で新電力への切替を防ぎ,新規に東京で新規客をゲットできるかが重要となります。

客数を増やす。商売の基本![]()

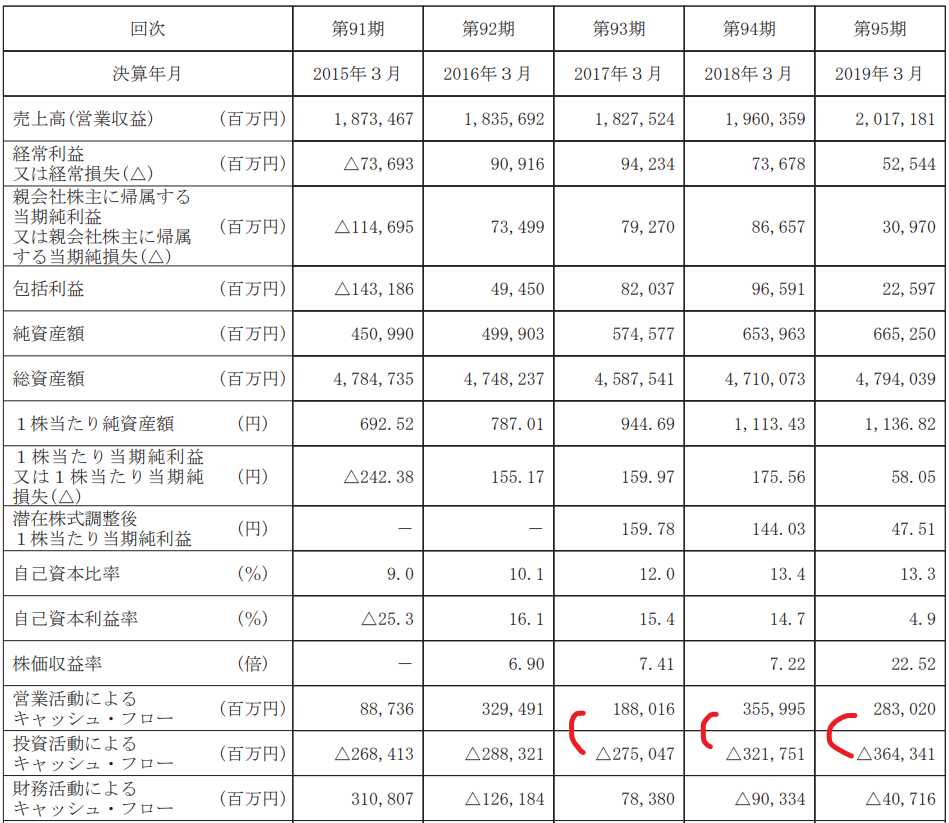

2018年の有報から。

売上と利益の伸びは・・・・ビミョー・・・・・

ほぼ,投資活動のCFのマイナス>営業CF。

つまり,「本業で稼いだ現金+αが,設備投資にそのまま回っている」。

原発を改造したり,新しい発電所を作ったりで,お金がかかっているのかな![]()

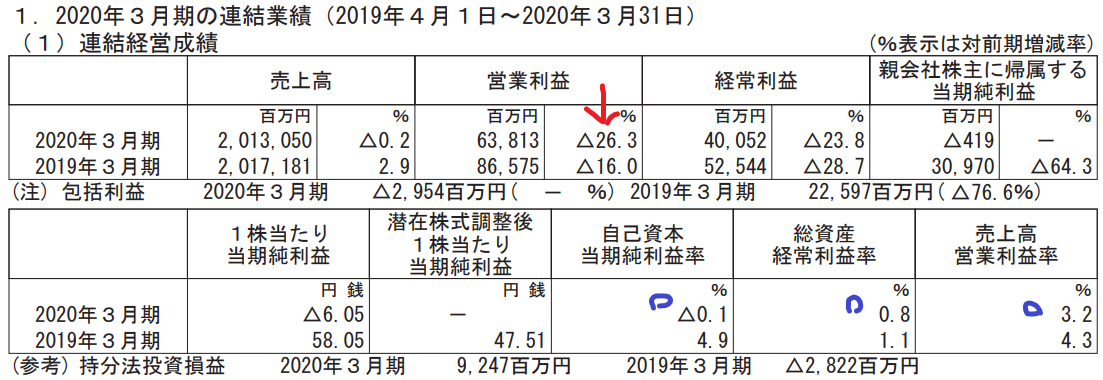

4月30日発表の通期決算では,売上が横ばい,営業利益は前期比230億円のマイナス。

はてさて,原因は・・・・・

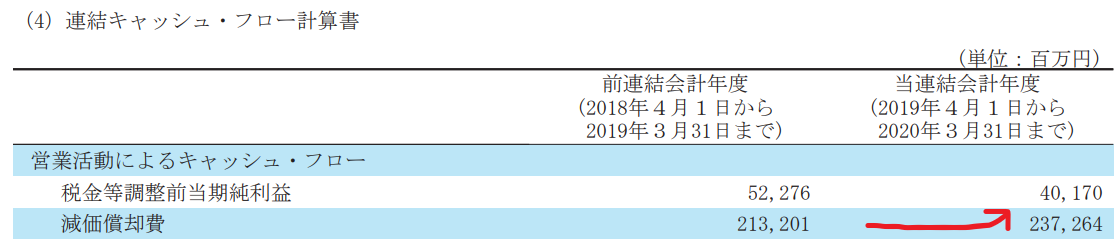

減価償却費が240億円,ふえていますね。

決算書によれば,あたらしい発電所が稼働を始めたそうな。

設備が稼働開始となれば,減価償却(作った発電設備の建設費用を,支出した年に一括ではなく,15年くらいに分割して損失に計上すること)が始まります。

これで,会計上の利益は減ることになります。

それより,問題は,次ですヨ。

(九州電力2020年5月11日経営概況説明 資料 より)

減価償却には,①最初に大きく費用化し,次第に少額に費用化となる定率法,と,②定額で費用化していく定額法の2つがあります。

①から②に変更し,結果,費用が580億円,減少みこみだって。

営業利益638億円の会社が,「会計方法の変更」で,いきなり580億円,費用が浮くの・・・・・・

ほかの条件が同じなら,来期は,営業利益1200億円になるわね・・・・・・![]()

ふーん・・・

まず,来期,増益になったとしても,会計方法の変更による分を割り引かなければならない。

そこを忘れて,増益になったと喜んではいけない。

燃料費が安くなったりお客さんの数が増えているか、きちんと実態をチェックしなければ。

定額法にしたから,減価償却費は,将来にわたって定額でのしかかってくるわ。まあ、いきなり初期に重い負担となる定率法より、実態に沿っている可能性はありますが、、、。

仕入の面では,沖縄電力同様,石炭石油が安くなっている恩恵を受けており(500億円,燃料費がういています),短期的な状態はよい。

売上の面では,東京での新顧客開拓と九州での既存客の離脱防止がポイントですね。

東電から顧客をガンガン奪い,原発も動くようであれば,悪くない展開になりそうです。

・・・あたしは設備投資重い銘柄はパスだけどね![]()

読んでくれて、ありがとう

ステキな銘柄に囲まれた、良い一日をお過ごしください![]()

↑ 押していただけると泣いて喜びます![]()