実は教育会社?(セラク

システム開発会社ですが、教育に力をいれており、未経験者に2か月の研修を施して派遣・・・というビジネスと言った方がいいかもしれません。マイナビでみると、100名新卒を雇用して、その年の離職は数名というレベルのようで、離職率も低いようです。

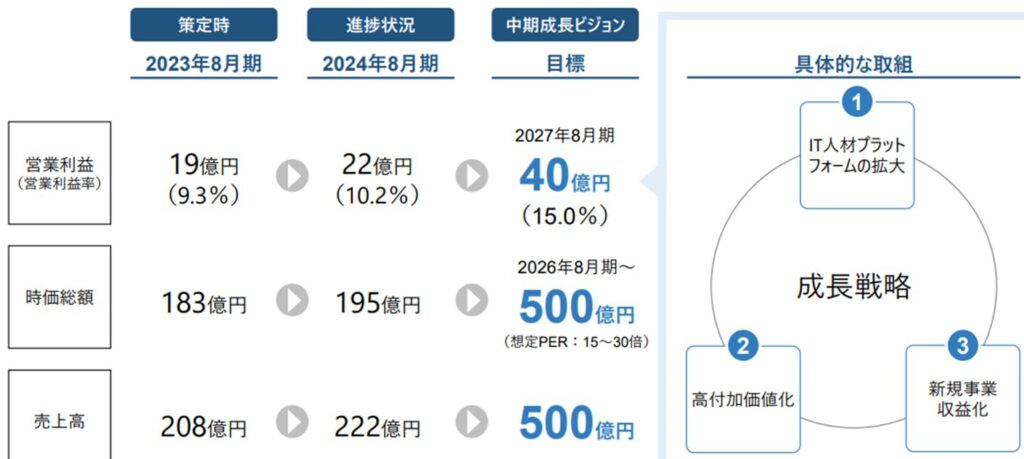

売上も利益も3年で倍にする計画。

手段としては・・・ITプラットフォームの拡大。具体的には、どうも、パートナーとなるシステム会社を増やす、ということらしい。中小のシステム会社は、直接あるいは大きな案件を受ける能力はない。とはいえ、セラクもマンパワーに余裕があるわけではない。そこで、中小のシステム会社と共同で(下請け?)案件を受任するということのようです。

なお、有報には大口の売掛先は書いていないので、「特定のシステム会社からたくさんいつも受任している」わけではないみたいです。

成長戦略の続き。あとは、単価が高い、クラウド関係の案件の受任。そして、農産物の出荷のシステム化など、新規事業が収益化することを狙っている・・・・。

聞いていると、「ふーん、そうですか」としか言いようがありません。

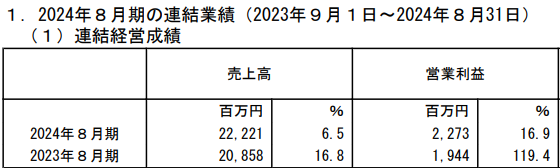

ただ、ここ10年、なんだかんだ、単価があがり、利益率も7%あたりをうろうろしていたのが今や10%です。実績はあると言っていいでしょう。社員も増えているし、自己資本比率も上昇の一途です。

PERは10,もっている現金を考慮してキャッシュフリーで補正すると実質的には7程度であり、安いのは間違いありません。あとは、5年、10年と、今のかたちをやっていけるか・・・・採用し、教育し、案件をふり、と・・・・。

うーん、値段からして買っても損はしませんけど、やはり労働集約的であることは否めない。また、案件自体も別にストックというわけではありません。多少はポジションを持っておく程度かな・・・・どうみても現金よりはマシですし。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、こんにちは。

keeperの月次出ましたね。

数字はまぁこんなもんじゃないの?といった数字ですが、気になる文言も。

ガソリン高騰により追加支出に慎重。

個人的に以前から実質賃金が下がるのにコーティング等に支出するか懐疑的でした。

また、シラザン50も気になる存在であり、店舗数と比例して業績が伸びるかは?ですね。

とはいえ、コーティング以外の分野も伸び代もありますのでホルダーとしては悩ましいところ。

ただ、株価は5000〜3800ぐらいのレンジで推移するイメージしか沸きませんが、どうなんでしょうか?

こんにちはー、概ね同意です。追加支出に慎重、はネオピエロさん予言通りでしたね!

とはいえ、売上=利益であるFC売上ものびていること、利益率の高い製品事業がやはり伸びているので、、、明日は下落して4000を試し、14日の決算で「あれ、利益結構伸びてんじゃん」となって4900を試し、また空売りで落とされる、、を予想、です。