利益90%増、オープンハウス!!

ポジショントーク!!

ポジションとってる以上、しょーがないでしょー!!

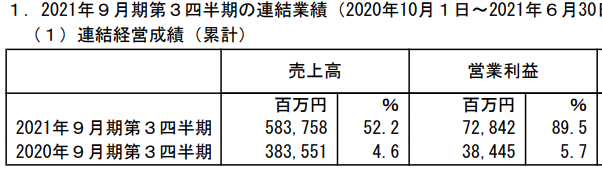

戸建て住宅を売っている、オープンハウスの株価が暴落していますが、ガン無視してファンダメンタルズの分析をします。先日発表された、3Q決算の内容は・・・・・

はい、利益+90%の爆益ですね。ただし、プレサンスコーポレーションの連結効果、つまり、プレ社の売上利益がそのまま合算されているので、前年よりはアップしているのは当たり前。

主力の戸建て事業の営業利益が70%増ですから、これが真の実力でしょう。どうして、こんなに増益なんでしょうか?

2Qと同じく、販売単価が上がっているのが原因ですね。粗利率があがっています。

「コロナでリモートワーク→平時より値引きせずに売れている」という流れかな。決算説明資料には、「高い需要に加え、立地・価格・デザイン等の商品力の認知向上により単価が上昇傾向」とあり、商品力が原因としてはいますが・・・・・「高い需要」の方が主原因・・・・じゃないかしら?そうであれば、「コロナが収まった場合、単価が元に戻ることは覚悟しなければならない」ですね。

ワクチン先進国をみると、「ワクチン普及 → 感染者数は減らないものの重症者数減少 → インフルエンザなどと同等扱いに格下げ」という感じで収まっていくっぽいので、来年はまだコロナ特需は大丈夫(?)でしょうが・・・・・・2年後は、単価の揺り戻しを覚悟しておくべきかなあ・・・・・。

話はかわりますが、戸建ての在庫が、少なくなってきております。

売上は爆増なのに、在庫は、ここ数年、横ばいです。仕入がうまくいっているかどうかも、要チェックですね。

おさらいです。

家が売れた場合、契約書にサインした時点では、会計上、売上となりません。銀行融資が済んで「買主にカギがわたった時点」で、はれて売上が計上されます。契約書にサインされた時点で、事実上、家は売れることに確定なのですが、ね。

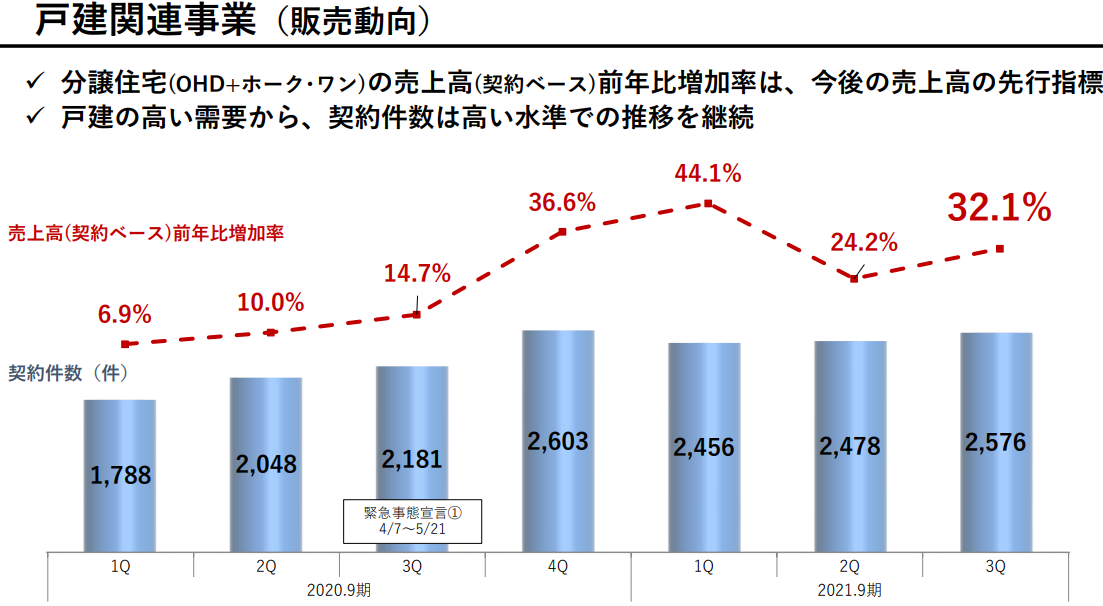

そこで、オープンハウスの決算説明資料では、あらたに「契約ベースの」売上が開示されるようになりました。事実上、確定しているけれど、まだ売上計上できない売上。2-3カ月後に売上になるであろう未来の売上。それによれば・・・

【3Q決算説明資料8頁より】

「契約ベースの」売上高で、前年比+32%とのこと。しかし、前年の3Qというと

、コロナ自粛まっただかなかですから、割り引いて考えると・・・・・・平時+20%というところではないでしょうか。いずれにしても、通期予想は達成しそうです。だって、もう契約は済んでいるんだもん。

ということで、

①契約ベースの売上が順調 → 4Qも大丈夫でしょう。

②単価が上昇 → いつまで続くかな?

あと半年くらいは、リモートワークの流れは続くでしょうから、来年春までは大丈夫でしょうね・・・問題は、その先です。

インデックス以下の成長率になってしまうのか、それともアメリカ不動産事業や金融事業で新たなステージに入るのか?がんばれ、オープンハウス。

読んでくれて、ありがとー!

今日も、ステキな銘柄に囲まれた、良い一日をお過ごしくださいね。

↑ 押していただけると泣いて喜びます!