中古車を売りましょう③(ネクステージ

中古車シリーズ最終回。ネクステージ(3186)です。

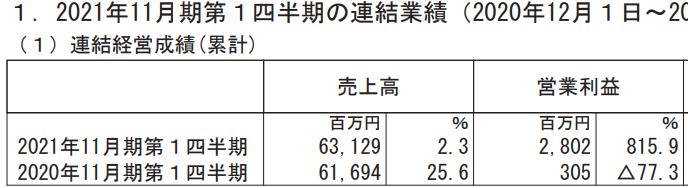

【通期の決算説明資料11頁より引用】

「単発的に中古車を売るだけでなく、保険、点検、カーアクセサリーなども総合して取り扱う」のがウリのようですが、車以外の販売がどれだけ利益に寄与しているかは、資料上、不明です。保険料収入は1Q32億円というのはかろうじて分かるのですが、1Qで全社の売り上げは631億円ですから、結局、クルマの販売が主かなあ、と想像します。

で、もうかっているのでしょうか?

・・・・・うん、売上2%増、で利益800%増。なんやねん、コレ。またまた「コロナ特需でクルマが高く売れた」でしょうか、理由をみていきましょう。

損益計算書をみると、やはり原価率が改善したのが原因ですね。では、なぜ原価率が改善したか?「売上総利益の改善及び販管費の削減が奏功」と決算説明資料にありますが・・・・・それだけで800%増は、ないやろな。

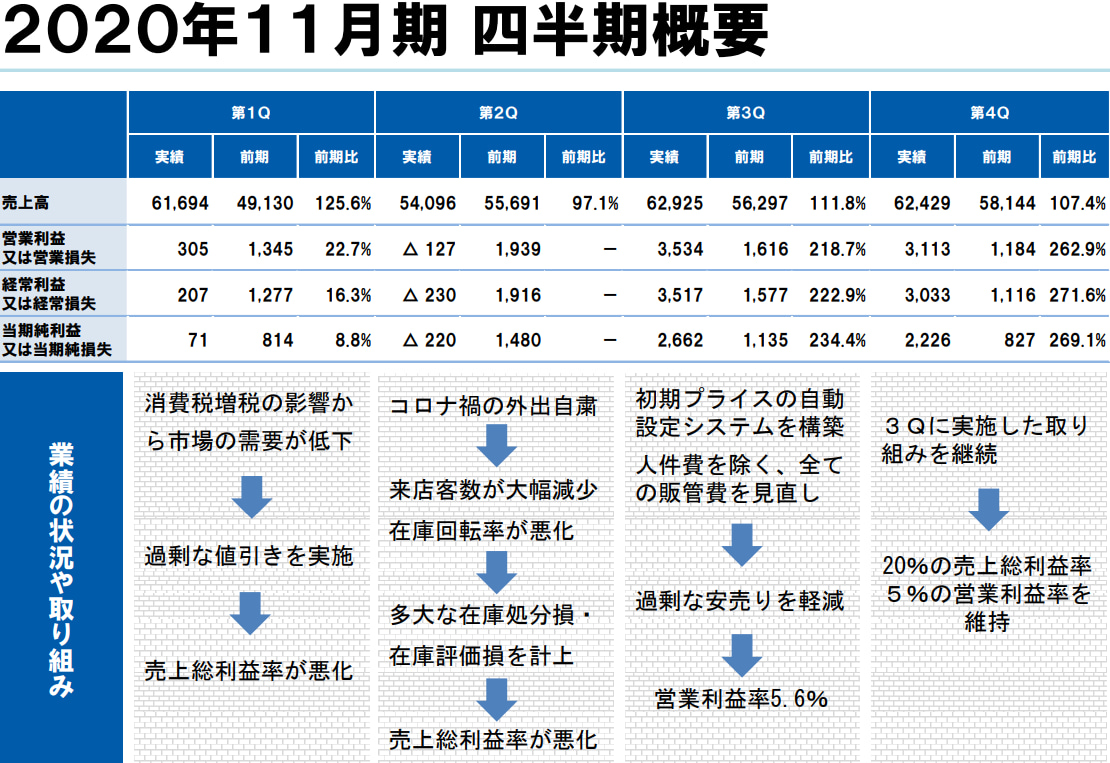

【2020年11月期決算説明資料4頁より】

1Qではなく、3か月前の通期決算の方の資料をみると、2019年12~1月の営業利益は3億円だったのが、3Qつまり2020年6月から30億円になっていますね。「販管費見直し」「過剰な安売りを軽減」などとありますが・・・・販管費見直しで、営業利益10倍はないでしょう。

最新の四季報には、「買取店からの直販比率が高まり利益率が向上」ともあります。確かに、1Q決算説明資料によれば、買取台数は30%増、とあります。

売上自体はほぼ変わっていませんので、①「買取店が増えて安く仕入れられた」というのと、②「コロナ特需で値引きせずに売れた」の併せ技、が増益の原因ですかね。

衣料品も住宅も、「コロナ特需で値引きせずに売れて原価率改善、異常な爆益」が多いですね・・・・・・。

会社の業績予想は、110億円の営業利益を見込んでおります。前3・4Qからして、28億×4、という算定でしょうか。

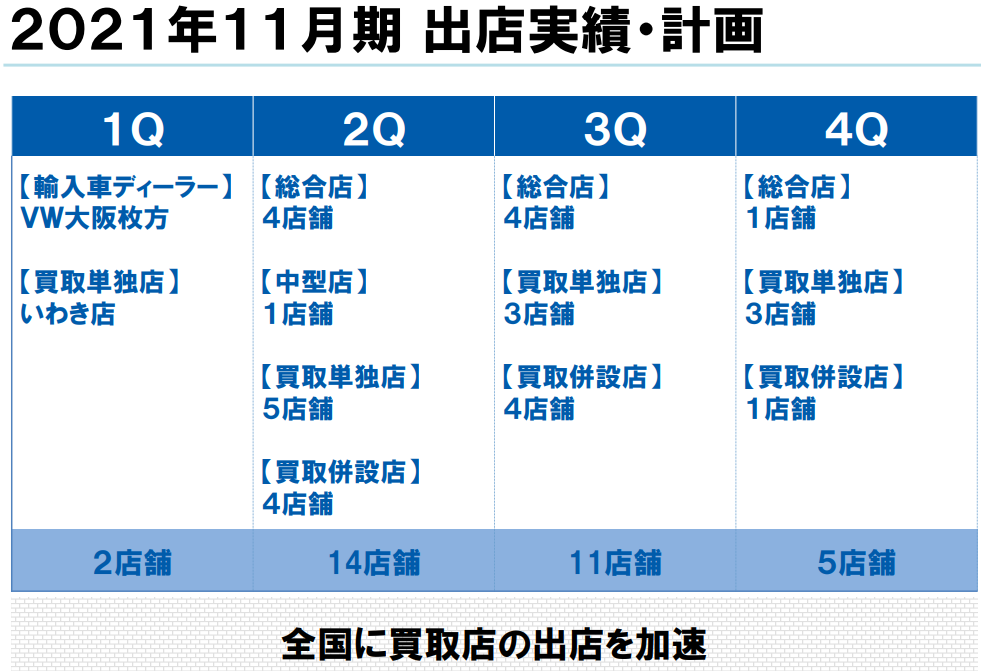

買取専門店は今後もガンガン増える予定なので、①「買取店が増えて安く仕入れできた」要因は、まだ継続するかもですね。また、ほかの種類の店舗もどんどん増やす予定であり、会社業績予想では売上16%増ですから、これも期待できますね。②コロナ特需要因が剥落しても、いけそうな気配です。

グッドスピードと違って、自己資本比率33%、営業CFもプラスですから、財務的に店舗拡大もまだ可能でしょう。

ただし・・・・・・・時価総額が既に1200億円かあ。あたし的には、時価総額300とか500億くらいの小さい企業が好きだし。中古車を転売するだけ(といっては失礼だけど)のビジネスで、確固たる優位性があるとも、考えづらいです。なので、ちょっと投資は保留かなあ。弱点の見当たらない、良い企業だとは思いますが。

読んでくれて、ありがとー!

今日も、ステキな銘柄に囲まれた、良い一日をお過ごしくださいね。

↑ 押していただけると泣いて喜びます!

SECRET: 0

PASS:

suriaちゃん 様

いつも情報提供ありがとうございます。

自動車関連なら、ブロードリーフ(3673)が面白いですよ。

真簡単に真似できない自動車部品のデータベース化による修理部品の独自供給体制が強みです。

SECRET: 0

PASS:

>13087378iszkさん

ありがとうございます!見てみますね!

前の記事にコメント失礼します。

ここ最近ネクステージ良いのではと思っています。

中計を達成するために、ただ車を販売するでなく、保険、車検、カーコーティング等のオプションをどれだけつけて売るかという点に注力しているようです。

1Qも4Qに比べて小売販売台数は5%程度の伸びに対して、車検は10%、保険料は20%程度伸びています。

インフレ&サプライチェーンの乱れで、車体価格自体も当分は高値で売れていけると思っていますので、2Qも良い数字を出すことを期待しています。

ただ、あくまで小売業なので価格決定力がないこと、店舗運営には最低何人かは必要なので規模の経済はあまり効かないように思えることから、サプライチェーンの正常化が起これば手放していく必要があるとも思っています。

目下の成長力に比べて株価は高くないとも思っているのですが、改めてsuriaちゃんの考えを聞いてみたいです。

お時間ありましたらご返信いただきたいです。

こんにちはー。

ざっと拝見しましたが、概ねおっしゃるとおりと思います。インフレで車の価格があがれば、小売価格も勝手に上がっていくでしょう・・・タイムラグで仕入れ価格があがるまでは、利益の伸びはすごく見えると思います。

保険料収入については、どれだけ利益に貢献しているかよくわからないです・・・・

おっしゃるとおり、店舗増加にはニンゲンが必要ですし、在庫のクルマも必要なので、成長のために資金が「先に」出ていってしまう業種とも思います。

少なくともインフレが続く間はホールドしていて間違いない銘柄、ということで、賛成です・・・ただ、あたしは、クルマ価格の上昇については、プレミアグループで利益をとるので、さらにネクステージを買うつもりはありませんが・・・・

ご返信ありがとうございます。

7/4に決算が発表され、一見好業績だったのですが、棚卸資産が80億以上増えるなど中々怖いところもあり打診買い以上には足を踏み入れられておりません(-_-;)

どう評価すべきか……わからないため勉強に励もうと思います。

コメントありがとうございました。