ローンで車を買おう④(ARUHI

クルマの話じゃないです、すんません。

ARUHIは、住宅ローンの会社です。「担保をとってお金を貸す」という点では、車も住宅も変わりませんから、オートローンの会社をみたついでに、ARUHIも見ていきたいと思います。

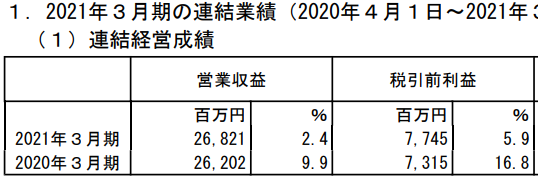

ただし、この会社は、「住宅ローンを組んだら、すぐに住宅金融支援機構に債権譲渡」するスキームのため、信用リスクも負わないし、金利変動リスクも(ほぼ)負いません。つまり、「お金を貸している」というより、「住宅ローンの販売手数料で稼ぐ」というのが実態です。決算説明資料からわかる融資金額、営業収益の金額から概算すると、

「3200万円の住宅ローンを組んで、60万円の手数料をもらう」

というのがモデルですね。で、もうかっているのでしょうか?

今期はコロナの期間を含んでいるのですが、なんとかプラスで推移しています。来期は10%成長を予定。なかなか、堅実ですね。どうして、わずかとはいえ、増益なんでしょうか?

決算説明資料によれば、メインの融資の売上が落ちなかったのは、

「融資実行件数微減ながら単価が堅調に推移」

が理由とあります。そういえば、マンションが値上がりし、戸建て会社(オー●ンハウスなど!)も爆益でしたね。ウッドショックもありましたし、「単価の向上」はあと1年は続くかもですね。

ほかに、債権回収業務や保険業務でも収益の向上があり、総合的に増益となった模様です。

「ほかに銀行なんていくらでもあるのに、なぜARUHIでローンを組むのか?」については・・・・・・・・よく分かりませんでした・・・・HPをみても、「多様な種類のローンがあります」くらいしか、強みが分かりません・・・・。

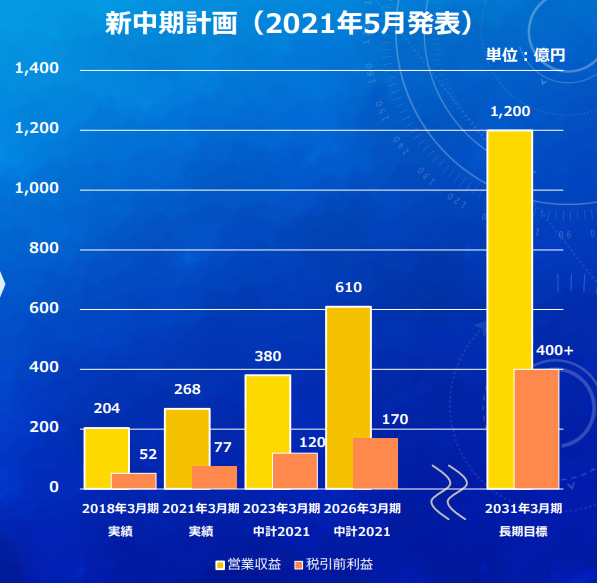

ARUHIは中期経営計画を出しておりまして・・・・

あと2年で、税引き井前利益55%増し・・・・実現したら、スゴイですね。

ただし、2021年の税引き前利益が77億円で、2022年の会社予想が85億円。これが、2023年にいきなり120億円になるんでしょうか・・・・・。

ARUHIは、現在、152拠点あるのを、来期には15拠点、増やすとしています。ですから、これが実現して、顧客との接点が10%増えれば、売上が10%増えるであろうことは理解できます。が、2023年にいきなり営業利益40%増しになるんでしょうか・・・・・

引っ越しや保険など、住宅ローン周辺のサービスを強化するようですが、それらで2022年から2023年にかけて利益が40%も増えるとまでは思えませんでした。

ただ、拠点が10%増えれば契約件数も増えるでしょうし、配当は3%弱、あります。PERは9倍ですから、中期経営計画が達成されずとも悪くないお値段です。

買ったら株価は騰がるでしょうし、中期経営計画が達成されたらさらに素晴らしいですが、強みを掘り下げきれないのもあり、投資せず、で。あたいの好みは、配当ゼロで、配当しない分を成長投資で事業拡大にまわす類の銘柄なんよ。

しかし、住宅ローン会社だと思ったら、「ただちに債権譲渡するので、金利変動リスクも信用リスクも負わない」って、面白いですねえ。住宅ローンの窓口ビジネス、というところでしょうか。

読んでくれて、ありがとー!

今日も、ローンで買った家で、良い一日をお過ごしくださいね。

↑ 押していただけると泣いて喜びます!

SECRET: 0

PASS:

こんにちは。

いつも楽しく読ませて頂いております。

私もロードスターとグリムスが主力なのでSuriaちゃんに共感を覚えました。

(投資家レベルは天と地ほどの差がありますがw)

さて。割安グロースで面白い銘柄を見つけました。

もしよければ企業分析をしてみては貰えないでしょうか?

企業名は6556ウェルビーです。

障害者の就労支援を行っている会社になります。

どうぞよろしくお願いいたします。

SECRET: 0

PASS:

> ほかに銀行なんていくらでもあるのに、なぜARUHIでローンを組むのか?

銀行のカードローンを使った方が金利が低いのに、クレジットカードのキャッシングやサラ金で借りる人が多いのと同じだと思います。

私は、2006年12月に北海道銀行で住宅ローンを借りましたが、実に殿様商売と言うか、支店の窓口で住宅ローンセンターの予約をして、住宅ローンセンターに行くと、区役所の戸籍住民課の窓口のようなところで順番待ちして、書類を提出しました。事務手数料が50万円くらいかかったので、あの対応はないと思いました。ARUHIの住宅ローンが割高でなく、窓口対応も感じが良いなら、お役所仕事のような銀行より、ARUHIを選ぶのではないでしょうか。

SECRET: 0

PASS:

>リップルラップルさん

ありがとうございます!好みが合いそうですね!!

そして、好みが合うので、ウェルビーは前に見てみたことはあります((笑)記事化はしていません)。とっても良い企業だと思います。

お値段がさがってきているので、そのうち、記事にしてみますね!!

SECRET: 0

PASS:

>keijinmonさん

なーるーほーどー、そんな感じなんですね・・・・お役所仕事的で、50万円をとる・・・・・リアルな体験談、ありがとうございます!!すごく良く分かりました(笑)

ARUHIはフレンドリーなのかな・・・・・・・

SECRET: 0

PASS:

アルヒが人気なのは

フラット35の中で

他社より金利が安いからでしょうね~

転職したばかりとか、自営の方とかは、審査緩めのフラット35が多いみたいです。

属性良い人はフラット35にはせず

同じ固定35年含めてより金利の有利な銀行の住宅ローンにするコトが多いと思います。

nekoは

某銀行の変動フルローンで借りてます~

住宅ローン万歳!ヾ(๑╹◡╹)ノ"

SECRET: 0

PASS:

>nekoさん

なあーるほど・・・・参考になります。属性の悪い人が(笑)安い金利を求めているわけですね!!

やっぱり、住宅購入経験者は、知識が違いますねえ。

nekoさんは住宅ローン減税とかで、効率よく「不動産投資」してそうですね、うらやましい・・・・・!!住宅ローン万歳!ヾ(๑╹◡╹)ノ"

SECRET: 0

PASS:

ARUHIの分析ありがとうございました!配当性向が低くなく、suriaちゃんさんには好みの株ではないということですので、手短に。

アナリストのレポートを鵜呑みにするのもよくないし、ここに貼っていいのか分かりませんのでだめなら削除してもらっていいです。

https://double-growth.com/7198aruhi/

ARUHIローンの強みや、銀行を選ばない理由が書いてあるのでもし良ければ。

そして何個も分析してもらってありがとうございました!

SECRET: 0

PASS:

>kinさん

いえ、リンク先、拝見しましたが、あたしとはレベルが違いますね・・・・さすがプロ!こんな人、いるんだ・・・・・・

参考になりました、ありがとうございました!!