ロードスター1Qけっさん!

特段、コメントすべきこともないので後回しにしていましたが・・・・

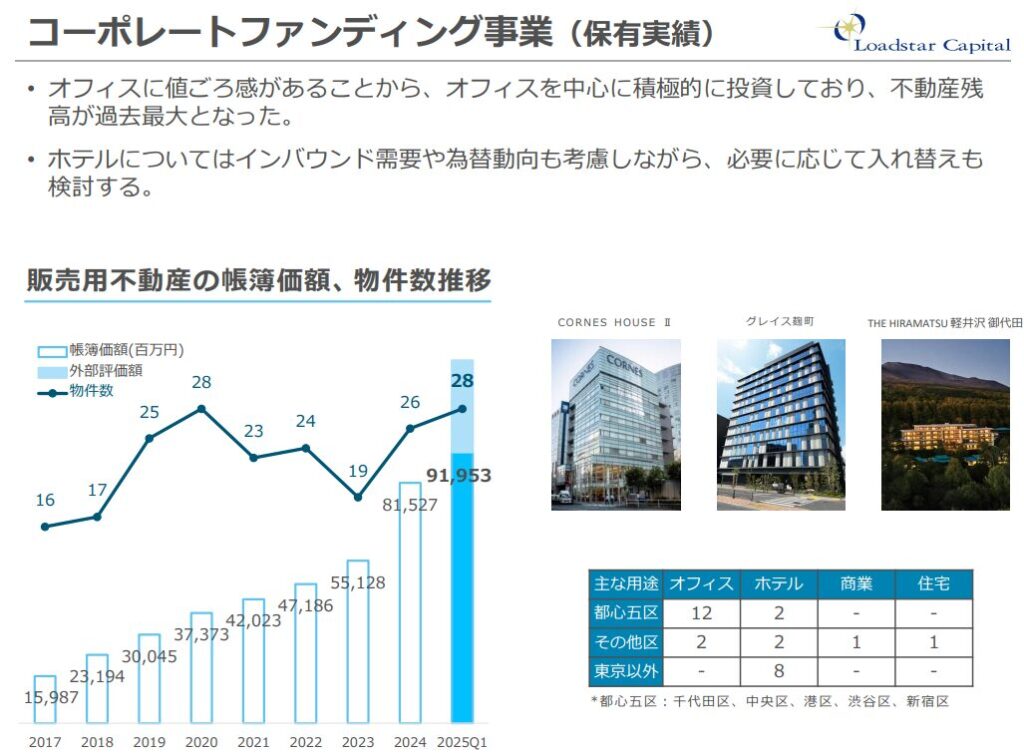

1QのPLをみてどうこうする銘柄ではないので、引き続き、保有不動産額をみると、919億円になっています。前期末から10%以上積み増しており、まあ、売却が1件だけだったからかもしれませんが、ビルに値ごろ感あり、とまで言っており、調子はよさそうですね。

ホテルについては、「必要に応じて入れ替えも検討」という文字が入っており、あまり長期保有するつもりはなさそうですね。ホテル仕入れにオフィスビル以上の経験値があるかよくわからないので、ビルに注力する方向の方が株主としては安心です。

あとは、ビルの単価かな。2020年時点では28物件で373億円だったのが、現時点では919億円。10億円ちょいの物件を扱っていたのが、30億円くらいのビルになっています。

単価が3倍以上になり、トラックレコードを順調に伸ばし続けられるのか・・・・また、さらに単価を上げることはありえるのか・・・それとも件数を増やす方向になるのか・・・・・きちんと見ていきたいですね。

基本的には、まるで問題ない決算と思いました、はい。というか、毎Q毎Q、数字をそろえてきており、余裕ですね。もっと四半期のPLはデコボコしていていいと思うんですが。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

こんにちは。

先日記事にしていたフルキャストの決算が発表されましたが、いかがでしょうか?

来期通期予想は良いですが、確度が?

優待を新設して週明けは株価は上がりそうです。

仮に買うとしたらいくら以下なら買える値段でしょうか?

個人的には派遣も競争が激しく業績に不安がありますが、フルキャストの見解を伺いたいです。

こんにちは、決算見ました見ました。

特需剥落の影響を除けば微成長で、進捗順調、悪くない決算と思いました。ただ、おっしゃるとおり派遣、そして短期紹介も競争激化で、フルキャストが今後どこまで頑張れるかはちょっと分からないですね。

値段が安いので買ってもいいかなと思ってましたが、優待のせいで笑安さも消えそうですし、、、

suriaさん、返信ありがとうございます。

フルキャストは流石に1600円台でないと割安とは言えないでしょうか?

現状、ネットキャッシュが160億円くらい、per10、配当利回り4%と超優秀ですから、10%くらいあがってもつまり1700円台でもまだまだ安いとおもいますが、、、20%上がったらつまり1900円とかになったら、競争激化もあいまって、どうかなって感じになってくると思いました。

per12配当利回り3%となると、競争激化してない他の銘柄選好で全然いいんじゃないかって気がしますねー。