ラストワンマイル!(パワーソリューションズ

ラストワンマイル?物流で、消費者に直接届ける最後の段階のこと?

よく知ってんね。でも今回はシステム開発。パッケージでシステム導入したけど、別のデータと独自に連携したい・・・とか、現場のひとが使う、最後の一押しをするシステム会社が、パワーソリューションズです。機関投資家が使っているシステムなどの資産運用関係に特化。

システム会社なんて、山ほどあるでしょ。どうせ、相見積もりとられて値引き要求されて、二次請けで、SEはどんどん離職・・・・みたいな、難しいご商売だと思いますにゃ。

今日は賢いな。システムソリューションズは、90%が一次請け。ラストワンマイルなんてコマイところをやる競合はあんまりいないのよ。まあ、その分、プロジェクトの規模は限られるのかもしれないけど。

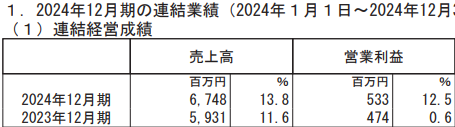

最新の決算は・・・まあ、いいんじゃねーの?

ただ、次期業績予想は8%の増益予定・・・

資産運用特化、ラストワンマイルのきめ細かいサービスで一次請けゲット、と、システム開発会社にしては、定性的には非常に安心できる内容と思います。

ただ、数字をみると、次期の業績予想はちょっと元気がないかな。さらに、35%の売上が野村グループ関係。

さらにさらに、50%の大株主かつ創業者の佐藤さん兼子さんの2名は、佐藤さんは社長を現在の高橋さんに譲ってヒラ取締役・子会社の社長になり、兼子は執行役員になっており・・・うーん?

善解すると、創業者が「代表なんてやってらんない、実務やりたい」と副社長の高橋さんに任せ、自分は実務へ・・・という感じ?ケンカ別れしてたら、さすがに役員には残らないよね・・・?しかも、佐藤さんも兼子さんも、ちょっとだけ自分の株を売ってますし。流動性を高めるためかもしれませんが、これも見栄えはよくないなあ。兼子さんを取締役から外したってことは、意思決定に関与しないってこと?大株主だから取締役退任は了承しているはずですが・・・・それでいいってことなのかな?謎すぎる・・・・。

さらには元野村の方が顧問就任から会長兼取締役になっており・・・「株主通信」では、佐藤さんが元上司を野村から招聘したって書いてありますが・・・いきなり顧問かあ・・・・・実働しているのかしら?

時価総額35億円で、その半分近いネットキャッシュがあり、PER12・・・実質6に近い。

2月下旬に中計発表ということで、そこで跳ねるかもしれませんが、労働集約なので成長性には限界があるのと、配当も2%で、株主の方を向いているのか、ちょっと疑問があります・・・・ぎりぎりのラインで、パスかなあ・・・・。定性的には非常に面白そうですけど・・・・。外部から招聘したひとがいきなり会長扱いかあ・・・・いろいろと、本業以外のところで悩ましい銘柄です。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

そういえばタスキは興味ありますでしょうか?

そんなに大した銘柄ではなさそうですが。

あ、タスキもありと思いますよ。あたしは成長のために不動産業者が増資するのは悪くないと思ってます。成長性はすごいですね!

suriaさん、こんにちは。

6637寺崎電気と7715の長野計器はどうでしょうか?

寺崎電気は決算から察するに受注残もあり、まだまだ成長しそう。

ただ、配当が渋いです…。

7715は決算後株価暴落で安い!

過去のper、pbr比較でも今が底値付近。にも関わらず、週明けまだ下がりそうなのが気になってます。

最新の決算では業績悪化は一過性とも判断できます。

為替に左右されるのと配当が渋いのがダメですが、気にはなる会社です。

また、keeperさんを売りに出されたとのことですが、プレミアグループの適正株価も日銀の利上げによりper修正で下限値は2200未満ですか?

こんにちはー、寺崎と長野は同意見です。業績と株価からしてじゅうぶん投資対象と思います、、、が、配当が少なめなので、株主還元する気があるか微妙な点がタマにキズですね。

最近はDCFでやるのをさぼっていますが、1900円はないものの、2100円は普通にありえると思ってます。ま、一年ほっとけばそのうち株価は上がると思いますけど。

suriaさん、回答ありがとうございます。

いろんな銘柄に分散するなら、寺崎と長野もありですが、自分で質問しておいてなんですが、両方とも業界では首位のシェアを誇っており、一定の優位性を有していると思慮されます。

しかしながら、投資対象であることと投資することは別であり、suriaさんは現在色々な銘柄に投資されてますが、それらを解除して寺崎と長野に投資しますか?

まさにそこなんですよね。この2ヶ月で色々な銘柄を買いましたが、そこを売ってまで買いたいとは思わなかったです。

なるほどです。

suriaさんが保有されてます主力のkeeper、プレミア、ロードスターを個人的に分析しました。(グリムスはよくわかりませんでした。)

keeperさんは業績はいいですが、株価が高いかもしれません。

海外展開は夢がありますし、全売りは惜しいのでは!?

他方、現状は天候等に左右され安定感はなし。

ただ、値段次第では買えるのでは?

私は来期eps176×per20で3520。毎年15%は伸びそうだし、3600円以下なら勝負したい銘柄に思います。

プレミアさんは手堅い。火曜日私も買います。

ロードスターさんは仕入れたものをバリューアップして売る。

現在持ってる資産価値から適正株価が測りやすいですね。

ただ、現在の資産価値が3000円。

2割引きで2400円。今の株価付近。

計算間違ってるか不安な株価ですが、どうなんでしょう?

罠はない気がしますが…

この3銘柄の将来性はどう考えてますか?

将来性についてはぶうさんの見立て通りです。

が、それらが織り込み済みかどうかについては、ロードスター>>プレミア>keeperで、ダントツにロードスターが有利な気がします。保有不動産の価格からして、2400円は正当化できず、今後の成長をまるで織り込んでいないとしかいいようがない。

プレミアとkeeperは安めですが、金利や超長期の成長率によっては正当化できないではない。

むろん投資方針によりますが、ロードスター>>プレミア>keeperという割合で保有するのが最適かな、と。

実際は、ロードスターは地震リスクがあるので、あたしは現状、プレミア7に対してロードスター5、keeper2なんですけどね。

ありがとうございます。

そこでグリムスの登場ですか。

グリムスはビジネス的には真似が難しくなく、ライバル不在とは言えないように思いました。

また、小売電力は業績を読みにくいです。

太陽光は魅力ですが、なぜグリムスが業績を伸ばし続けているか、(グリムスを買いました)を読んでもよくわからなかったです。

suriaさんはグリムスの優位性についてどうお考えですか?

それとも、優位性ではなく今が安いからという理由での投資ですか?

グリムスの優位性は、見込み客リストにあると思ってます。つまり、省エネコンサルした先、すでに電気を小売りしている先が何万件もあるわけで、そこに太陽光をクロスセルしていけばいい。まるで手がかりがない中、適当に?テレアポするのとは効率が段違いのはずです。

小売電力事業が波乱を起こす可能性は否定しませんが、ここ数年で仕入れ高騰対策はかなり進んだので、太陽光の利益を打ち消すようなことにはならないはずです。

むろん、それらを織り込んだ値段で買っては意味がないので、安いというのも大きな理由のひとつですが。