プレミアグループを売り・・・

ません。自社株買いで少し上がったので、少し換金しようかとも思いましたが、やっぱり、1600円で売る銘柄じゃ、ないでしょ。

ひとは、新しいものが好きというバイアスがあるので、もう一度、プレミアグループを見直してみたいと思います。

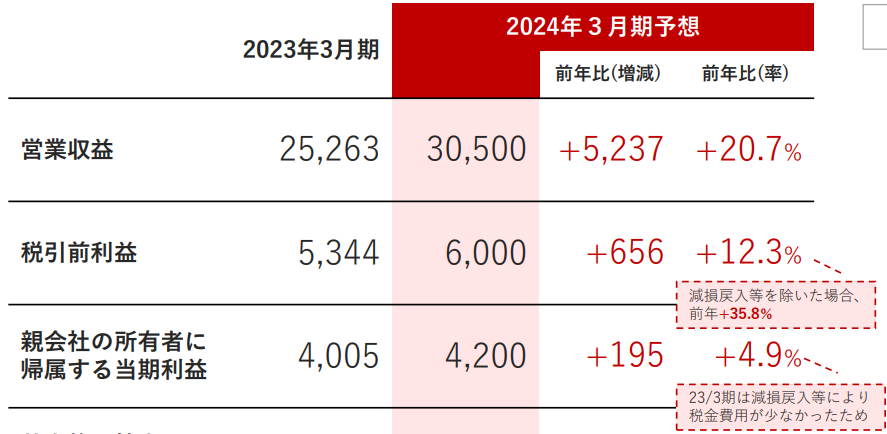

これ、昨年の通期の決算説明資料ですが、よく見るとスゴイことがちいさーく書いてあります。

「減損戻し入れを除いた場合、前年+35.8%」

税引き前利益が、+35.8%・・・・とんでもない成長企業ですよね?

でさ、問題は、ここからなんです。

FY2023は、減損戻し入れの利益が大きかったので、その利益に税金がかからないことから、会計上の利益のわりに税金が少なくすんだのね。で、それとFY2024を比べると、当期利益もすごく伸びが少なくなって、+5%という計算になっちゃう。

このため、「EPS+10%以上」とかでスクリーニングされると弾かれるし、ざっと四季報みるくらいだと成長が鈍化しているように見える。これで、今年は株価はあんまり伸びないんだと思う。

中計の税率も復習しましょう。2023年は税引き前利益に対して25%の税率ですが、2024年以降はすべて、税率30~31%で計算されています。まあ、当たり前だけど。

企業価値の計算もしてみましょう。本来、金融業は(エンタープライズ)DCF法ではなくECF法という方法で計算するのですが、まずはムリクリDCF法でやってみます。

税引き後純利益が42億円なのでFCF30億円とテキトーにする。

成長率+25%(中計より控えめに)

割引率8%

永久成長率2%

ネット負債なし

と仮定すると、現在の理論株価は2800円となります。

ECF法でもやってみます。「企業が獲得するキャッシュ額ー負債」というDCF法と異なり、「株主にどれくらいキャッシュが入るの?」という計算です。「企業全体にキャッシュがいくら入るか」ではなく、株主にいくら配分されるかを直接、見ます。つまり、配当と自社株買いによる収入を、株主資本コストで割り引きます(違う計算方法もあります)。

配当26円+自社株買い10円で2024年は36円が株主はもらえる、とする。

それらの成長率+25%(中計より控えめに)

割引率8.44%(リスクフリーレート1%+β1.24×リスクプレミアム6%)

永久成長率2%

これでやると、企業価値は3000円になります・・・今回は30億円の自社株買いですから、1株あたり80円配っているわけであって、4年に一回やるとしても10円は低くみすぎかも。

PERでもみてみましょうか。

PER14以下になると自社株買いが発動するのでPERは14

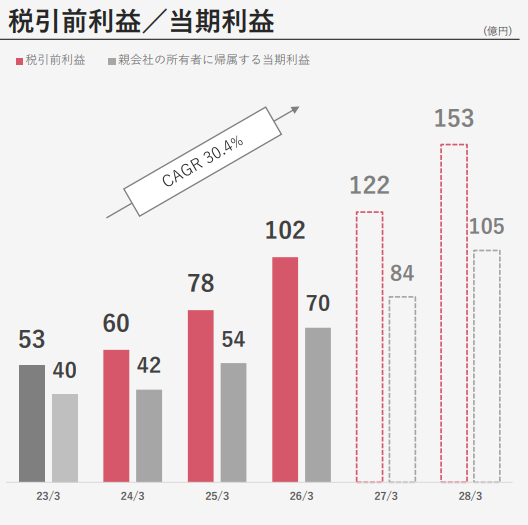

2026年の純利益は70億円(中計)

割引率8%

とすると、2026年の業績予想発表時点で時価総額は980億円。これを現在価値に割り戻す(92%の二乗)と830億円、1株当たり2200円となります。もしPER16なら2500円です。

最後、実質資産価格もみてみます。

合計512億円(※1)の実質的な純資産をもっているとみると、1株あたり1350円。これが下値余地かな。前回と異なり、税金分を引く修正をしてみました。

※1 2Q時点純資産152億円+(金融保証契約422億円+故障保証の前受収益67億円×40%(※2))×80%。既にキャッシュとして受領しており運用できる一方、利益実現のときに税金がかかることを考えてテキトーに80%をかける修正をしました。

※2「金融保証契約」は保険をかけており、かつ保険料を前払いしているので、「保証を実行するときの費用」をさらに考える必要はありません。しかし、故障保証の方は、保証を履行する時にパーツ代が60%くらいかかるはず、

下値余地はともかく、中計の達成を前提にすれば「現時点で」2000円を超えていておかしくないはずですね・・・・。

理屈で考えると、やっぱり株価は相当に割安という結論にならざるをえません。

それでは、いつ見直しが入るか?

プレミアグループの会計の特性(受け取った保証料が4年にわたって売上計上)上、今年、ファイナンス事業が好調でも上方修正はないでしょうから・・・・2025の業績予想発表の5月、中計が踏襲されるなら、来期の業績予想はEPS+28%となります。そこから機関投資家が買付る2-3カ月後・・・・来年の夏ですかね。

不祥事リスクは回避したいですし、KEEPERやERI、コシダカ、トレファクあたりが安くなれば買いたいですが、それらがかなり下がらない限り、がんばってプレミアグループをホールドしたいと思います・・・。株価はそのうち、しかるべき価格に追いつくでしょう。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaちゃん、こんにちは!

プレミアが稼いでいる額を考えると、こんな確実に儲かる商売は他に考えられないので、中経の2.3年後くらいまではホールドしていきたいですね。

ロードスターは1/3ほど利確してしまい、少し余力ができましたが、次の買い場はいつでしょうか…どの株も底から反発しちゃいましたね。

こんにちは、はい、あたしもプレミアグループについてはそう思います。株価に踊らされないようにしたいですね。

そうですね、ほとんどの株がいきなり上がってしまって・・・・ざんねん!!

suriaさん、こんにちは。

私はプレミアグループを売り…ます。

といっても、決算前に買い支えていた分だけですが 笑

私見ですが、このまま一本調子で水戸証券のレーティング2000まで上がるとも思えないので。

ビッグモーター問題も完全に終わってませんし、1700円ぐらいが天井でまた下げるのではと読んでます。

昨日はkeeperの決算がありましたね。

keeperは月次を公表しており、ある程度の業績は予測できますが、まさかの純利益マイナス。

株価は高値圏ですので下落は免れないでしょうね。

決算内容ですが、販管費が若干気になりますが、概ね問題ないかなと。

ただ、株価は大幅に下落はしないでしょうね。

6000円割れぐらいでしょうか!?5500円もなさそう。

そうするとまだまだ買えないですね。

suriaさんはkeeperの決算はどう分析されますか?