プレミアグループはどこまで騰がるか?

りゅうじさんからお返事いただきました!

「平均的なPERやPBR、配当性向、中経など多面的な角度から「高すぎる株価」の目安を算出する方法、大変参考になりました。

ありがとうございました。

(どういたしましてです!)

プレミアGの「高すぎる株価」についても同様にご意見お伺いしたいのですが、お願いできますでしょうか。(ご負担に感じられた場合は無視してもらってかまいません)」

あたしも同じことを考えていたので、少し、考えてみましょう。

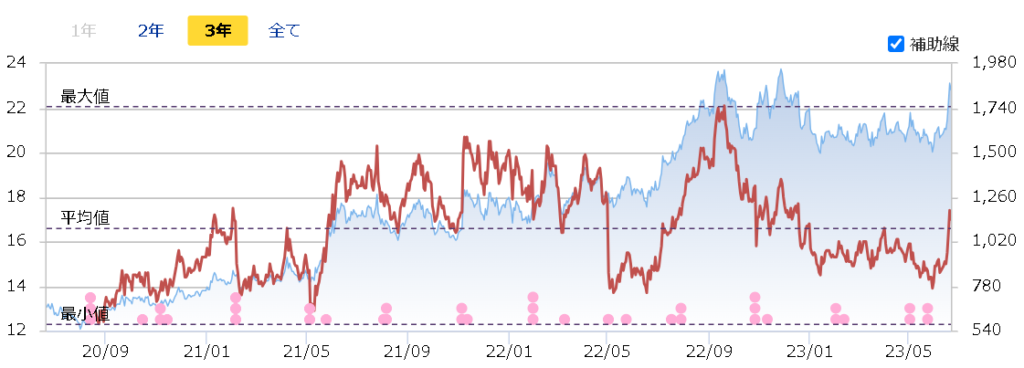

プレミアグループは、お金を貸す会社です(保証が主ですが)。

普通の会社は、いくら「現金を」稼いだか、という視点で評価します。だって、会社のオーナーになって、「会計上、利益はあるんですが、現金はありません」だったら、話にならないもの。

ところが、お金を貸して利息をとる会社は、特殊です。お金が商品です。お金でお金を稼ぐ。稼いだ瞬間に、在庫の「お金」を仕入れているのと変わらない・・・・という特殊性があります。配当を除いた稼ぎがすべて、在庫仕入に回るんです。

ですから、金融系の会社は、いくら「現金を」稼いだかというDCF法ではなくて、ECF法というちょっと変わった方法で評価したり、正面からPERを使うことも多いです。

ということで、今回はPERをみてみると・・・

瞬間風速でPER22まで行った外れ値を無視すると、20倍は頑なに超えないですね。今期予想EPSは108円ですので、2160円ですね。

中計もみてみましょう。

次次期である26年3月期の予想EPSは184円。これが業績予想としてでて株価に織り込まれるのが25年の5月。成長が鈍化すればPERは徐々に落ち着いてくるはずであって、この時点でもPER20倍と考えるのは楽観的すぎる気がするので、PER18として、25年5月時点で3312円。

8%で割り引くと24年5月時点で3047円。23年5月時点で2803円。「現時点で」2800円、PER26・・・うーん、ちょっとありえない数字ですね。

25年5月時点でPER16とすると2944円。8%で割り引くと、23年5月時点で2500円。まあ、こんなところでしょうか・・・・。

ということで、PER20は超えないという前提で2160円。

ただし、すごい中計を考慮して2160円からさらに2500円までのプラスが狙えるかというと・・・・あたしはNOだな。というのも、「プレミアグループは今まで利益が倍増する中計を掲げていた上でPER15~20程度」ですから、PER15~20という数字に中計への期待が織り込まれています。①予想EPSも中計から想定した数字を使い、②さらにPER15~20を使うと、中計の影響を二重に考慮する形になりますので、だめでしょう。

ってことで、「中計を考慮したうえで」PER20がマックスで、高値は2160円。

では、PER上限20は変わらないのか?

「オートモビリティ事業が伸長してPER水準が変わる」という夢のような話もありえますが、ファイナンス事業が柱であることは将来も変わらないと思うので、おおきくPERが変わる理由にはならないんじゃないかしら・・・・少なくとも、それを目安として投資行動をとるのはどうかなと思います。

自己資本比率は大きくは変わらないでしょうし・・・・ここから成長力が「さらにあがる」というシナリオはないでしょう。マクロで日本の金利がこれからさらに下がるというのもありえない。

ということで、PERが切り上がる要素はあまり無い気がしますね。海外事業がめっちゃうまくいくとか、M&AでEPSが一気に騰がるとか・・・・PERの話ではない上ブレ余地はありそうですが。

プレミアグループは出来高が少ないため、1社の機関投資家がポジション縮小するだけで簡単に年初来安値付近になり、1社が買い始めるだけで年初来高値になります。

そういう意味では株価の振れ幅が大きいので、PER14付近で集めて、20になったら多少利確するのが賢いのかな。

来年も再来年もEPSは上がると思うけど、その分、PERは下落基調になる・・・かな・・・・。

2023年:1944円(EPS108円×PER18)

2024年:2272円(EPS142円×PER16)

2025年:2576円(EPS184円×PER14)

高値はPER20だとして、実際の株価としてはこんな感じが本命かな。これに配当1%と場合によっては自社株買いを加える。どちらにしろ、インデックスには安定して勝てそうですし、さらに次の中計でも成長力が落ちなければもっと上値を追えるでしょう・・・・新中計の資料では28年3月期でも成長力は落ちないようですし・・・。

結局、プレミアグループは、安定はしていますが、その分、PER的にうわ振れるのはあんまりなさそうですね。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

記事にしてくださり、ありがとうございます。

過去のPERの推移から現在のPERの上限と下限を考え、現在EPSに当てはめることで株価の上限と下限を予想する。

中計などから将来EPSを算出し、成長性からPERを予想して株価を算出し、さらに現在価値に割り引く。とても勉強になりました。

ロードスターの時は、同業他社のPBRなども参考になさってましたね。

僕は基本的にPEGを算出して割安なら「よいしょ」って感じで、なんとなく買いを入れていたので、suriaさんに比べて「損をしない」の基準がだいぶ甘いなと感じていました。今後は、PERやPBRをいろんな視点から比較してみます。

話は少しずれますが、

想定した高値より株価が上振れることがあると思います(想定高値で売却して何度も後悔しました)。そう考えると、「株価が目標価格に達した」という事実だけで売るのはモッタイナイ気がしています。

suriaさんは「高すぎる株価」と「売却価格」はほぼイコールですか?

こちらこそ、ありがとうございました!

(想定高値で売却して何度も後悔しました)

→やっぱりコレがありますので(笑)、「高すぎる株価」というだけでは売らないです。

ただし、「高すぎる株価」になれば、他の割安銘柄に乗り換えるメリットが高まりますので、「乗り換えるために売る」ことは多くなると思ってます。つまり、ひとつの銘柄だけをみて高い安いを論じて売るのではなくて、あくまで他の候補銘柄との比較の関係で売って乗り換える、その可能性は増加すると思います。

理屈上はそうなんですが・・・・・実際は、高値から落下していくのを指をくわえて見ているのが圧倒的に多いです!(笑)

示唆に富む返信、ありがとうございます!

これからもブログの更新を楽しみにしております。

suriaちゃん

こんばんは

前suriaちゃんが「予想のいらない株式投資法」を紹介されたので、私も購入しました。

その本には「過去のPER推移で、その銘柄の上限下限が分かる」と書かれていましたが、プレミアグループは去年丁度PER20倍位までいきました。

そこで様子を見守っていたら、株価は下落してしまいました。。

さすがsuriaちゃんの紹介した本は素晴らしいなと思いました。

ありがとうございます、あの本はコンパクトに知りたいことがまとまっていて、オススメです!!

「予想のいらない株式投資法」僕も読んでみました。

PBR、PER、ROEの関係など、なるほどと腹落ちできる箇所がいくつもありました。

素晴らしい本を紹介してくださり、ありがとうございます。

ところで、

Suriaさんはよく、FCFを8%で割り引くということをして、企業価値を算定されているかと思いますが、割引率を8%と設定している背景など教えていただけませんか?(以前のブログに書いてあったらすみません・・・)

ありがとうございます!

何かの本で、「日本株の歴史的なリスクプレミアムは6-8%」と書いてありました。現在、金利の先高観が強いので、8%でやっていますし、8%で出てきた株価だと、かなりしっくりきます。また、インデックス投資の利回りが7-9%くらいなので、「8%の利回りは最低でもほしい」という点からも8%で割り引くことは正当化できると思っています。

ま、ここは将来の金利予想にかかってしまうので、正解はないと思いますよ。