プレミアグループの適正価格はいくらか

ヒマなので、プレミアグループの3QのBSをみてみたいと思います。

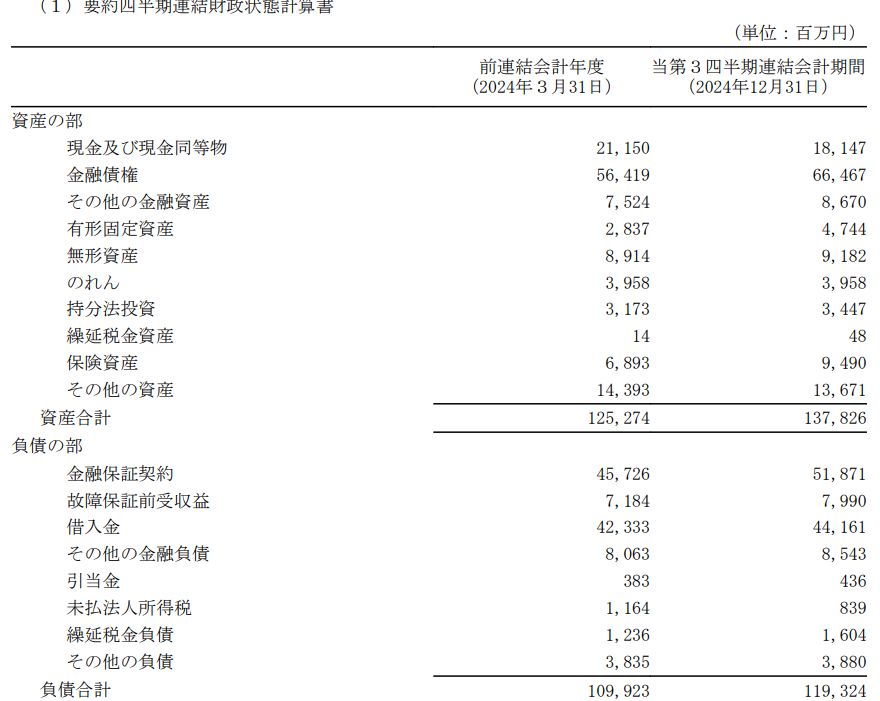

実質的な資産がいくらなのか、計算してみよう。「以前の計算と違う」っていう、固いことはいいっこなしだよ?

①現金181億

②債権664億。これはプレミアグループ自身が貸しているやつですが、貸し倒れの保険は入っているはずなので、貸し倒れの減算はしない。回収したらこの債権について発生した利息分については収益となって法人税を引かなければなりませんが、あくまでストックの計算なので減算はしません。厳密には、「今」回収できる債権ではないので、債権流動化ですぐに現金化した場合を仮定して数%割り引くべきなんでしょうね。

③その他金融資産87億円。これは別段預金や未収保証料なので資産としてカウントしていいでしょう。

④有形固定資産、無形固定資産、のれん。ここら辺は換価できるようなものではないのでゼロ円とします。

⑤持分法投資以下256億円。持ち分法投資はタイの関連会社の株ですが、上場しているので簿価を採用し、30%税引き後として24億円とします。「その他の資産」の太宗は加盟店への立替金なのでこれも資産性アリです。

ということで、BSの左側で本当に資産的なものは1188億円となります。

他方で負債ですが、「金融保証契約」「故障保障前受収益」は前受した保証料であり、時間の経過とともに売り上げに振り替えられるものです。実質的には負債ではありません。そうすると、実質的な負債は借入金以下596億円です。

以上より、資産はネットで592億円のプラスという計算になりました。株式数で割ると、1株1560円となります。これが実質PBR1倍のライン。

PBR1.5倍だとすると、2341円、2倍なら3120円です。

これだけの成長株ですから、PBR1倍割れはありえません。買収して債権回収すればペイしてしまうもの。

では、PBR1.5倍が適正なのか?

(上記で試算した実質PBRではなく普通の)PBR、プレミアグループは毎年20%くらい増えています。

ですから、「予想」実質PBRとしては1.2・・・つまり1872円が下限と言っていいと思います。再来年も20%成長するだろうと予想できるなら、2246円。9%で割り引くと2045円。その翌年も20%成長するなら2700円ですが、9%を2回割り引くと2235円。20%成長して9%割引という作業をもう一回やると2441円(ちなみに8%で割り引くと2550円)。

割引率と、どこまでの成長をいつまで織り込むのかに当然大きく左右されますが、「3年間20%成長する」で2300円、翌年を織り込んでも2500円、と言っておきましょうか。

ここで重要なのは

スタート地点=実質予想PBR1.2=1900円を切ることはないだろう

というあたりかしら。そこに、2年後以降の成長性を各自織り込むことになります。

次にPERからみてみましょう。次々期の四季報予想をベースにすると、株価2300円でPER12.5です。PER12って、金融系としてはまあ平均的なところでしょう。「平均的ではない」成長性を加味するならやや割安と言えましょうか。

PBR、PERを総合すると、2300円は「若干割安よりの適正価格?」というところでしょうかね。成長性を信じるなら買いましてもいいでレベル・・・・ただ、喜んで出動して全力ロングする値段でもない、という感じかなあ。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

こんにちは。

よろしければ、keeper技研の適性株価の算出もお願いします。

また、コシダカはここ数年株価は横ばいです。

以前優良銘柄に選定されてましたが、エントリーポイント及びコシダカの株価が上がらないのはなぜだと思いますか?

こんにちは、keeper技研の価格については3月1日にアップする予定ですので、お楽しみに。

コシダカについては、単に地合いと思いますが・・・・ビジネスそのものは非常に優良なので、そのうち回復すると思います。