プレミアグループ、暴落!

え、なになに、決算やばかったの?

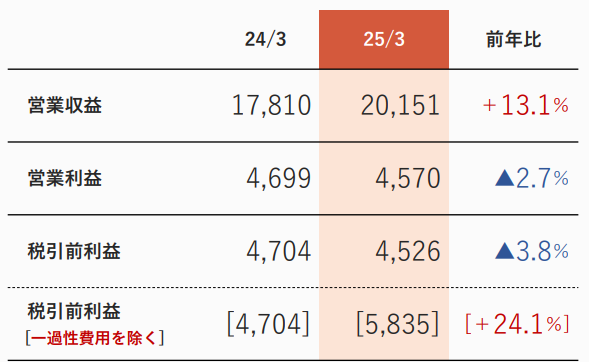

システム投資費用がやばく、2年間でマイナス20億円です。とはいえ、基幹のファイナンス事業、「それがなければ」+24%と絶好調。

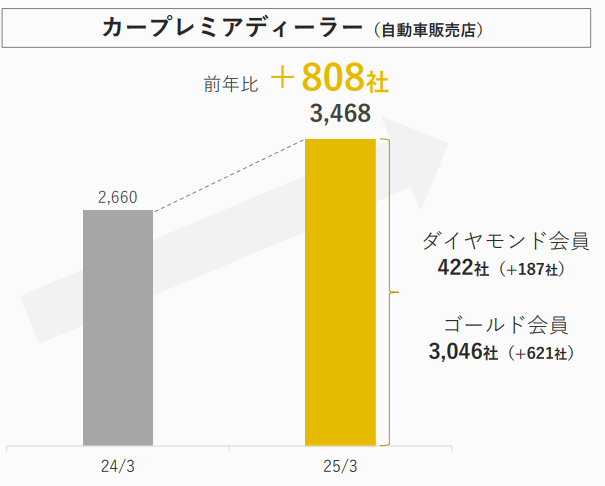

先行指標のカープレミア会員数ですが、4Qのみで270社も増えています。ダイヤモンド会員も12%増。5000社には届かないでしょうけど、相当好調と言っていいと思います。あんしんショップも300社越えと書いてあります。

「影響は軽微」のはずのシステム障害が、まさかのマイナス20億円ですが・・・・本業は好調なんですよね。高い会費払ってダイヤモンド会員になる加盟店の多さ・・・・どんだけ競争力あんねん。今日、ある程度下がっても、半年もすれば戻るでしょうね・・・・・。

価格について考えてみましょう。次期EPSが160,株価2100円ならPER13です。これだけみると、割安感は特に感じないかな。

BSをみてみます。実質的な資産でないもの・・・・換価性がない、有形資産、無形資産、のれん合計180億円を除くと、資産は1670億円となります。負債は、実質的に負債ではない金融保証契約、前受収益を除くと760億円となります。ネット資産は910億円・・・・あら、時価総額以上になっちゃった。

ただ、「将来の収益である金融保証契約を負債から除きつつPERつまり収益もみる」のは、二重評価かなあ。それとも、「時間が経過すれば前受収益が収益に振り替えられてネット資産900億円に到達する」という意味でいいのかしら。素直に純資産190億円を採用した方がいいのかしら・・・・。だめだ、金融系はわからん・・・・。

ネット資産が190億円だと仮定すると、時価総額の4分の1が資産で説明できるので・・・実質的なPERは10かあ・・・・・決して高くはないですね。「成長性を考えると安い」というところでしょうか。20%30%の成長をしている銘柄ですから、仕方ないですね。

理不尽に下がるようなら、少し買い足そうかな。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

こんにちは。

決算発表も終わり、新規投資先を検討してます。

私も小型株好きです。

suria様の分析力に感嘆し、見解を伺いたい銘柄があります。

1726ビーアールホールディングス

208A構造計画研究所

3355クリヤマホールディングス

3512日本フェルト

3538ウィルプラスホールディングス

4262ニフティライフ

6785鈴木

6863ニレコ

6989北陸電気

7299フジオーゼック

個人的なスクリーニングで引っかかったのは上記10です。

その中で気になるのは構造計画、ニフティライフ、鈴木、ニレコ、フジオーゼックです。

上記内になにか気になる銘柄はありますでしょうか?

こんにちはー、興味深く拝見しました!

気になったのは、同じくニフティですね。株価も安くネットキャッシュもあり、中計も意欲的、とスキがありません。ただし、個人的には、ネットサービス系はどうも好きになれず、、、参入障壁があるのか、、、、

あとはフジオーゼックスも、値段、技術力、そして利益率を上げる努力、いずれも素晴らしい、、、ただし、2030年の目標営業利益が30億円となっていて、2026年度とさほど変わらないのが気になりました。社長インタビューなどからするとEV化で市場縮小のなか何とか現状維持、、ということなのかな、と思いましたけど、成長性ゼロ付近はちょっと、、、

ビーアールも同じくもう少し成長性がほしい、ウィルプラスは今期の営業利益達成難しそう、、ってなとこです。

フジオーゼックスは、惜しいなあ、、、惜しいなあ、、、

suriaさん、お忙しい中早速の返信ありがとうございます。

私もニフティライフが一番気になってます。

ちなみに、価格面ではニフティライフとフジオーゼックはいくら以下なら買いでしょうか?

また、鈴木とニレコに関してもひと言頂けるとありがたいです。

よろしくお願いします。

ニフティライフは価格がぶっこわれてるレベルと思ったので、ここから10%上がってもまだ安いかと思いました、、、フジオーゼックスは中期的な成長性にもよるので、何ともいいにくいです。

鈴木は素晴らしいですが、住友向け売上が30%、景気に左右される自動車関連ということで、per5〜7くらいであってほしいですね。10%下がったら買いたいですけど、ほかの価格ぶっこわれ銘柄と比べるとちょっと躊躇します。

ニレコはここ最近の受注高が微妙ですし、中計も利益一桁成長想定なので、もう少し成長性がほしいな、というところでした。