プレサンスの良決算に潜むもの

プレサンス 良決算!

プレサンスコーポレーションが2月7日、3Q決算発表。

利益17%増は、さすがのひとこと。

だが、しかし!

決算書の末尾にこっそり書いてあるコレ、重要!

プレサンスが土地購入のために支出した21億円は、宙に浮いたまま。いまは、在庫に計上されているとのこと。

理事長とプレサンス社長が共謀していれば、学院は21億円を受領していないと構成される可能性があり、そうすると、手付けを払ってはいないわけだから、在庫ではなく、理事長や山岸さんへの損害賠償請求権に、後日、振り替えられるかもしれない。

しかし、今に至っても山岸さんが保釈されていないっぽいことから察するに、山岸さんは罪を認めず争う方針なのではないかしら(否認している場合、保釈は認められにくい)。

学院側は、「手付けを有効に受け取ってない」というだろうし、プレサンス側は、「手付けは有効に支払った、その21億円を横領したのはそちらの学院の理事長が内部的にやったに過ぎず、プレサンスには関係ない、土地を寄越せ」というでしょう。

21億円がもし回収不能となれば、それが判明した四半期で損失が計上されることになる。

21億円の損失は、通期の利益が200億円越えのプレサンスにとってまったく致命傷ではないけれど、一期分の成長の半分くらいを打ち消すインパクトはある。

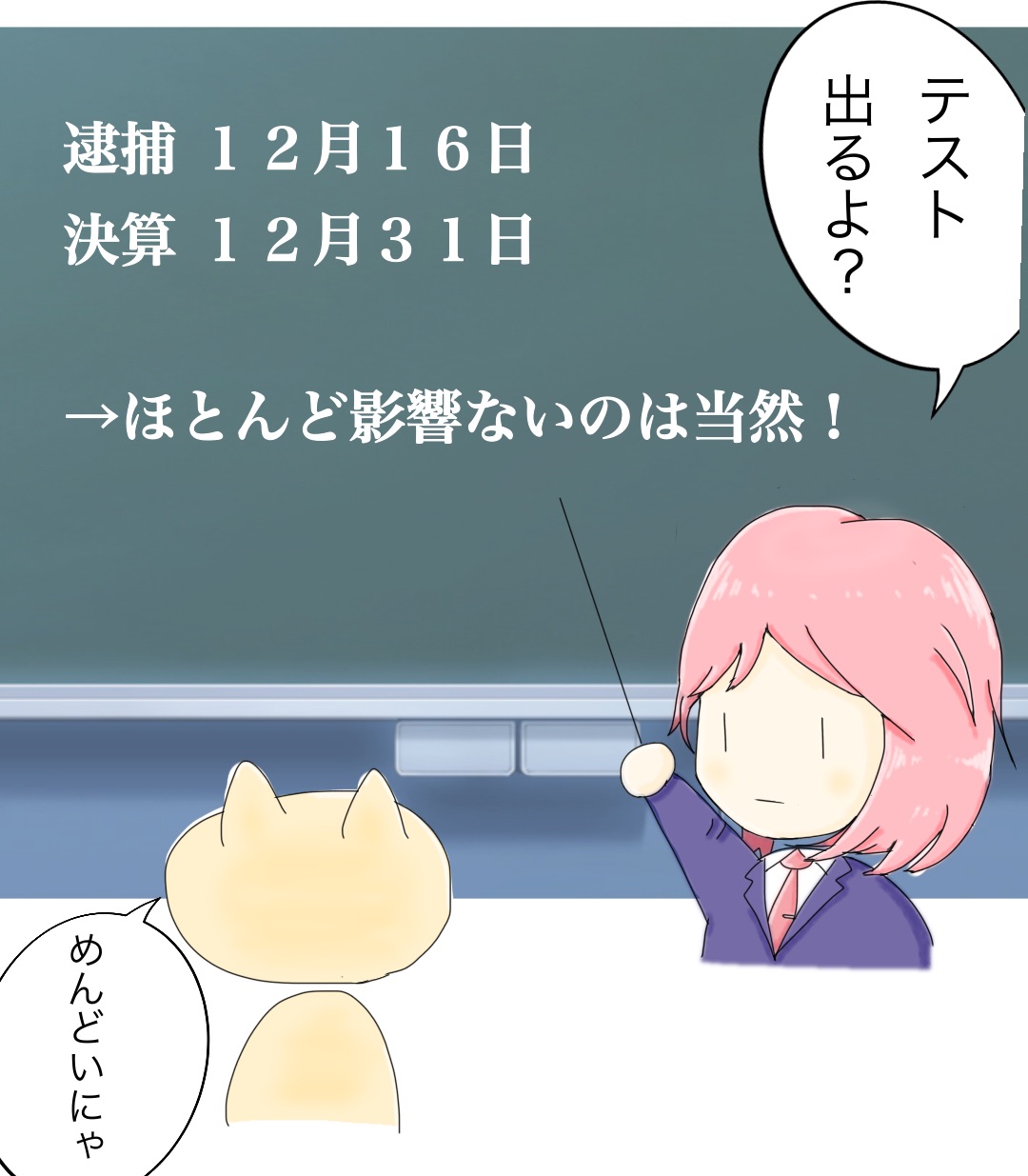

3Qがいいのは当たり前

不動産開発は、土地を仕入れ、マンション建てる計画を建て、それを建設前に売り、1年くらいで竣工して引き渡し、そこで売上を初めて計上する。

つまり、成約と、売上の計上に半年、一年レベルのタイムラグがある。だから、3Qに計上されている売上は、昨年成約したものが実現されているに過ぎない。

だから、3Qの良決算は、逮捕の影響を反映してはいない。

問題は、逮捕以降、売上ではなく、「成約件数ないし解約件数が」どれだけ増えているか、、、、それはこの3Q決算書からはよくわからない。

BSで、前受金(手付け)の項目が少し減り、違約金(解約による手付け放棄による収入?)の項目が少し増えてはいるけれど、逮捕事件の影響なのか、よくわからない。

プレサンスをいつ買うか

今、仕込む方針もアリとはおもうけど、あたしはこのお祭りには参加しなーい

理由。

①逮捕による営業への影響を確認してから買いたい。それは3Q決算の後に判明する。今は不明。

②21億円の損失計上であれ、12月中旬以降の消費者の買い控えであれ、いずれにせよ短期的な影響に過ぎないので、それが発現し、株価が下落したところで、仕込みたい。

ああ、良い会社なのに、もったいないわ、、、、

しかし、手堅くいこっと。

SECRET: 0

PASS:

イムさん、貴ブログをさっき発見したばかりです。とても楽しいです!

僭越かつ勝手ながらプレサンスについてわたしの所見を以下申し上げます。もしイムさんのコメントいただけたらとてもうれしいです!

negative1:前社長逮捕によって取引銀行からの融資条件が悪化または新規融資不可となることで、手掛けられる新規プロジェクト=売上規模が徐々に縮小する(もしくは既にそうなっているがイムさんご指摘のように決算に反映されるタイミングがまだ来ていないだけ)

negative2:前社長の株式保有割合がとても高いのでこれが損害賠償その他の目的で換金のため市場売却されるフェーズが来ると受給が悲惨なことになる。

negative3:今後の捜査の結果、前社長=最大株主が反社認定された場合、一部の機関投資家が反社対応ポリシーに従って決算に関係なく売却してくる可能性。

その一方で、

positive:2019/6に取締役会長に就任した海瀬和彦氏は、大京専務、大京アステージ及び大京穴吹不動産の代表取締役だった人物。大京の親会社オリックスによる前社長株式の買取りや資本・経営支援の可能性。(ただしその場合は大京同様に開発セグメントを縮小させられ管理メインの方向性となり、成長性なくやはり大京同様に株価低迷の可能性も。しかし株価低迷すればさらに大京同様にオリックスからTOBあるか)

SECRET: 0

PASS:

>zorba999さん

あらあらあら、なんとも詳しい分析コメント、ありがとうございます!!どう考えてもzorba999さんの方がお詳しいと思いますけど(*´-`)せっかくなので、あたしのわかる範囲で、コメントしてみまーす。

N1はそのとおりと思います。

N2は、山岸さんは、その資産管理会社も含めて、配当を年5億円以上受け取っており、今回の「還流金」18億円も手元にまだあるでしょうから、賠償金捻出のため市場で株を売ることはないんじゃなかろうかと推測するでござる。

N3は、反社が関係してるかは分からないので、なんとも分かりませぬ。

Pについて、オリックスかどうかはともかく、まさに今、おっしゃるとおり、山岸さんの株の買取を誰かが打診してるのではないかしら。山岸さんが、依然として過半数持っていたら、銀行も融資しづらいでしょうし。

役員の経歴まで押さえてるだなんて、研究されてますね( ゚д゚)、すごい!!

SECRET: 0

PASS:

>imさん

さっそくのご返信とてもうれしいです。ありがとうございます!

ご回答N2、たしかにそうですね。「還流金」と個人財産の視点、抜けておりました。ありがとうございます。思いつくその先のリスクシナリオは、(1)株価下落について彼が株主代表訴訟で損害賠償請求される、(2)実はもう北新地で使ってしまっている(笑。

さきほど、貴ブログを最初から直近まですべて読み終わったところです。投資方針も、文体からも、素晴らしくクリアな頭脳をお持ちの方なんだろうな、と拝察しております。

わたしのお気に入りは12/12のブログ「弁護士であったこと,そして投資家としての優位性」。特に『「裁判官」という基本的には一人の中年男性』、『倒産企業の残った什器備品を売るのあたしだもん』、この表現、控えめに言って最高です!(サービサーに出向していたことがあるので。ちなみにいまはナシーム・タレブの『反脆弱性』に影響されて11年いた銀行を辞めてファミリーオフィスを経営しています)

更新楽しみに、心待ちにしております。またコメントさせてください!