フルキャスト2Qけっさん!!

レバさんからコメントいただきました!

「suriaさん、こんにちは。

率直に伺います。

(こんにちはー!)

フルキャスト、アカンですか?

私は以前からのフルキャストホルダーですが、コロナ禍からの回復期待でホールドしてきましたが、先日の決算内容だと派遣は厳しい印象を受けました。

suria様も安くなれば購入してもいいかもとコメントされてた記憶がありますが、フルキャストの今後はどうでしょうか?」

フルキャスト・・・人材派遣だっけ?

短期労働者の派遣は法律で禁止されているので、短期労働者の「紹介」という形式になるんだけど、とにかく、1日とか2日とか短いスパンの労働者をあっせんしています。

明日だけ働いてほしい、みたいな?

そうね、イベントとか、急にひとが足りなくなったとか。ま、最近は、短期以外の業務もかなりのウェイトを占めるようになってきているけど。

むむ・・・前期はコロナからのV字回復、で、今期は息切れ、ですかにゃ?

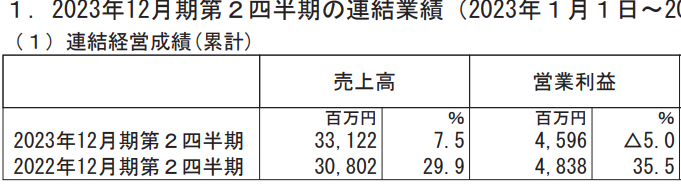

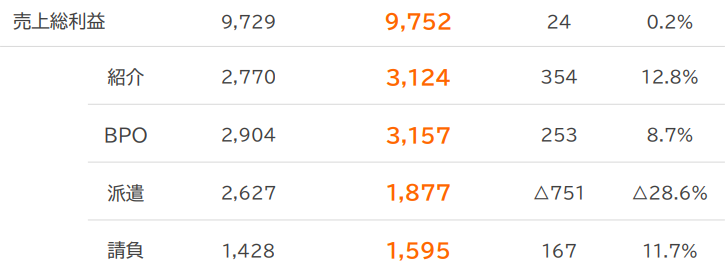

ざっくりいうとそうなんだけど、内訳をみると、派遣「だけ」が30%の減益になってます。原因は、社会保険の適用の拡大、だそうな。令和4年10月から、社員数500人以下の事業所でも週20時間月給8.8万を超えると健康保険などに入らなければならなくなった。

フルキャストの支店は500人以下のところが多かった、ということね。ちなみに2024年からさらに社会保険の適用範囲が拡大されます。

バイトでも社保に加入、となったと・・・あれ、なんで会社が減益になるの?バイトの給料から引かれるだけじゃないの?

社会保険料は、企業側も半分、負担しているのよ。しかし、この減益、期初には予想できなかったのかしら・・・・ただの法改正なんだけど・・・・

派遣以外は10%増益ですから、悪くはないでしょう。派遣の減益の原因もはっきりしていますし、2024年のものを除き、継続するものでもありません。減益の原因がよくわからないとか継続する可能性がある、といった話ではないので、あんまり悲観するほどでもないかな、と思いました。

ただし、「社会保険料の値上げ」という全体的なトレンドは、今後も確実に、長く続くでしょうから、ヒトをたくさんかかえる企業は、人件費の増加に苦しむことになります。フルキャストの成長性やバリュエーションは厳しくみる必要があるでしょう。

昨年のFCFからざっと株主価値をはじくと、914億円(※)、一株あたり2548円となります。

※FCF67億円÷割引率8%+(借金がないので)保有現金の半分77億円を非事業用資産として足す

現在の株価は2034円なので、20%ほど、安いですね。ただし、今回はいつものように、成長ゼロと「仮定」ではなく、本当にゼロに近い成長っぽいですから、もう少し安全域がほしいかな。ここらへんは適当にやるしかないですが、1800円以下にでもなれば、悪くない取引だと思います。

おさらいですが、短期の派遣はフルキャストの独壇場、大きな競合はいません。全国に支店を配置し、採用力も強い。ヒトを紹介するだけですからROEもよく、キャッシュもガバガバ。運送や飲食店、イベントなどに派遣するので景気の影響は受けてしまいますが、ビジネスとしては決して悪くないですね。

懸念点を言えば、決算説明会の公開がないことかな。機関投資家向けのみに開催していて、動画の公開はない。これは、個人投資家には大きなハンデです。

「フルキャストの今後は」は別にアカンとは思いませんが、もろもろを考えると、「そうとう安くなったら、ちょっと買っておこう」・・・・くらいかなあ。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、こんにちは。

グリムス、スゴイ決算。でも、ptsは思ったより上がってない。

織り込み済みな数字ではなく、少なくとも3000円は越えると思ったが、なぜ?

suriaさん、こんにちは。

アップガレージの決算、どうですか?

一言でいうと、人件費増はあるにせよ、今後の成長は?な内容。

逆にオープンハウスが思ったよりよかった印象。

ケイアイスターや飯田が大幅減益の中、利益を出したのは流石だなと。

仕入れも悪くなく、例のコンプラ等がなければと思います。

suriaさんは、オープンハウスの決算どう分析されますか?