ジェイリース1Q決算!

サタンさんから、コメントいただきました!!

「suriaさん、こんにちは。

(こんにちはー)

ジェイリースの決算発表がありました。

順調に思いましたが、見た目が悪く下がってます。

下値余地は2000切るぐらいと思いますが、ジェイリースいかがですか?」

ジェイリース・・・なんでしたっけ。

事業用の家賃保証ね。テナントを借りるとき、保証料をもらって家賃の保証をする。テナントが家賃滞納しなければ、保証料、まるもうけ。テナントが家賃を滞納したら、大家に家賃を立替えて払って、立て替えた分をテナントから取り立てます。

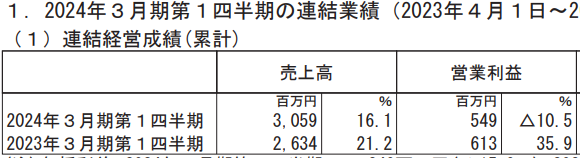

なんだ、減益じゃない・・・いや、どうせまた、「先行投資」「織り込み済み」でしょ?飽きたわ、そのパターン!

その通り、2Qの業績予想に対する進捗は50%。減益になった理由も、CMや人件費のアップなど先行投資のせいで、当初から想定内。

下期だけをみると、66億円の売上で15億円の営業利益予定。これを二倍して税金ひいて株数で割ると、本来のEPSは232円となります。株価は2200円くらいだから、実質的なPER10をきっているとも言える。

へえ。安くて成長していて、悪いところ、ないじゃない。

決算説明上は、特に悪いところはありません。売上は順調に伸びているし、滞納が変に増えているわけでもない。「先行投資」の負担が消える下期だけみれば通期のEPS232円。値段も高くはありません。

ただ・・・・「先行投資」の内容は、CMが1億円、人件費が8000万円、です。前者はともかく、後者は「一時的な費用」ではないですよね。今後も重くのしかかる人件費、これがベースアップされて、今後も本当に増益がつづくんだろうか・・・・。

サタンさんのおっしゃるとおり、2000円は切らないんでしょう。DCF法で計算してみても適正価格1900-2000円くらいです・・・・・が、なんか、人件費増額の点が論理的にしっくりきません・・・・なんとなく気持ち悪いってだけですが・・・・・。

計画通り、人件費増をこなして、営業利益率23%に戻れるのか、静観していようと思います。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、こんにちは。

率直に伺います。

フルキャスト、アカンですか?

私は以前からのフルキャストホルダーですが、コロナ禍からの回復期待でホールドしてきましたが、先日の決算内容だと派遣は厳しい印象を受けました。

suria様も安くなれば購入してもいいかもとコメントされてた記憶がありますが、フルキャストの今後はどうでしょうか?