グローバルリンク、通期けっさん!

中計、株式分割、累進配当、優待拡充など力業で株価を上げていますが、冷静に業績をみてみたいと思います。

この会社はあくまでディベロッパーなので、仕入れがキモですが、まず初めに成長戦略を確認しましょう。いままで主力の土地開発については現状維持で、土地企画と再生が成長ドライバーということですが・・・・

土地企画は、仕入れ人数を3倍に増やし!、相当力をいれるようですね。現状の仕入れ状況はどうでしょうか。

・・・・資料に書いてないですね。「18件の販売を目指す」とあるだけです。買って1年で回転させるので、BSにも載っていないかも。

むしろ、どうやら、前期の目標達成のため、1件、前倒しで売ったようであり、余裕がある状態かどうか、厳しくみる必要があります。

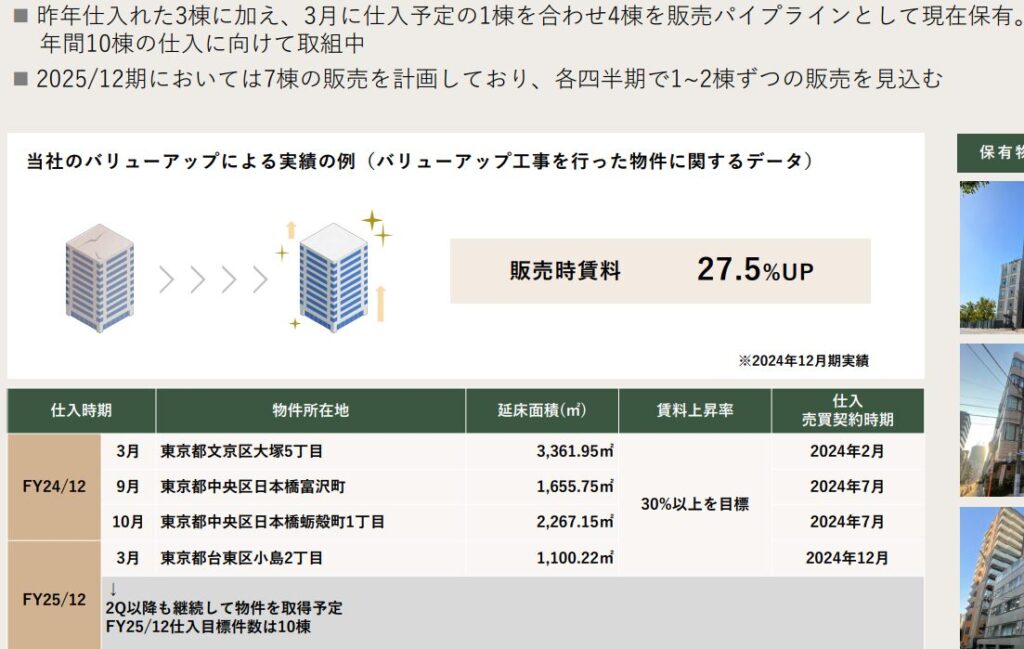

次、再生。こちらも、2人だった人員を12名に増やすという、力の入れ具合。仕入れの状況は・・・・

7棟販売予定で4棟保有。バリューアップにそれなりの時間がかかることを考えると、そんなに余裕があるようには見えませんね。1Q決算までに残りの3棟仕入れるくらいでないと、間に合わないのではないかしら。

最後に、元?主力の開発事業。

2025年12月期、2026年12月期も、2024年12月期と同等レベルの1100戸数をすでに用意できそうで、2027年12月期すら、すでに900戸のプロジェクトが進行中ということで、少なくとも「現状維持」は大丈夫そうですね。

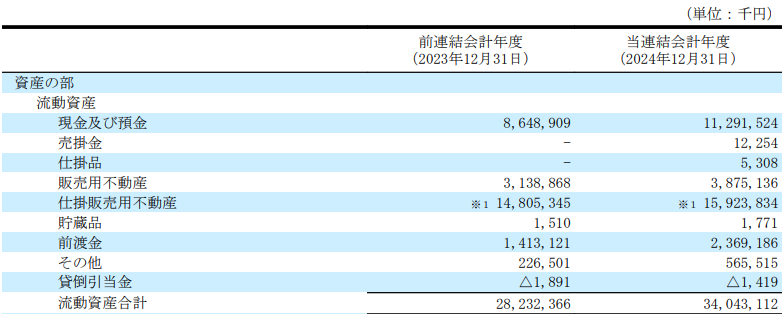

最後にBSをみてみましょう・・・

仕掛販売用不動産が微増、前渡金は倍増していますが、オフバランスが多いからなのか、回転が速いからなのか、BSからはわかりにくいですね。

総負債は248億円なので、ネットキャッシュは90億円。ただし、建築途中の建物も含んでその計算なので、保守的にてきとうに割り引いて50億円としておきますか。時価総額280億円でPER7.4。ネットキャッシュを考えると実質6くらい。

不動産会社にしてはそこそこ安い、というあたりですね。あたしの買値は2800円ですが、株価3500円となると、進んで買い増しするほどではなく、売るほどでもない・・・というところかしら。

一つ言えるのは、この会社、プライムに残るために株価4000円を目指しているので、おそらく増資は1年間はないだろう、ということです。そこは安心感があります。また、元?主力の土地開発については来年までは非常に高い確度で業績達成しそうなので、業績がすぐに崩れるということもないでしょう。

懸念点は、キモの仕入れ・・・・・土地企画と再生の進捗が、回転が早すぎてBSなどから読み取りにくい、ということかな・・・・。社長が動画で「ブルーオーシャン」と言ってましたし、仕入れ人員を倍増以上にしているのは確かなので、それが当たるのを祈りたいと思います。さすがに、引き合いが弱いところに人員を倍増することはないでしょう。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、こんにちは。

大型株で興味はないとおもわれますが、8725と7276の現状はどう分析されますか?

8725はロスの山火事等の影響で株価は低迷してますが、同業他社より割安かつ今後の日銀の利上げもプラスに働くと思います。

7276はトランプ関税で下げてますが、日産との統合もなくなり、同業他社との比較や配当利回りを考えても5年軸で考えればかなり割安に思えます。

株式市場は小型や大型、バリューやグロース等上昇の波が入れ替わり、大型バリューを探してますが、いかがでしょうか?

そろそろ下値余地はない水準と思いますが、ご意見お願いします。

こんにちはー、がんばって資料をみてみましたが・・・・・よくわからない、というのが正直なところです。

8725はもうPBR1倍付近ですし、海外も好調なので、高いとは思いませんでした。金利の上昇もたしかに有利に働くと思います。

7267(7276ではなく)は、4輪のほうは利益率上がっていますし、2輪も好調なので、悪くないと思いましたが、金融サービスが決算書に含まれているので、定量的なところはちょっと判断できなかったです。

バリュー株へのシフトが続くというご推察には同意です。keeperとプレミアグループも大きく値を下げましたが、金利の上昇によるグロース株の減価の影響が結構あるんじゃないかと思っているところです。ここ3か月で、日本の金利もかなり急ピッチであがりました。ただ、小型との比較で大型が有利になるかどうかはわからないです。

なんだか、たいしたことが言えなくてすみません・・・・

現金比率がどれくらいが適当かいまいちよくわからないです。

suriaちゃん様は前はフルインベストで今は現金20%株80%くらいですか?

いえ、今もフルインベストメントです。やはり、投資やるならフルインベストメントだと思います。下がった時に買い増しできませんが、上げ相場に乗り遅れる損失の方が大きいので。

プレミアグループがかなり暴落してますが、なぜかよく分からないです。どの様にお考えかご教授下さい。

まず、もともと2600円あたりの株価は高めに位置していました。最近、大量保有報告書が出ましたが、機関が買っていて高めに推移してきたということですね。

最近の暴落は、金利の上昇と先高感に由来するとみています。年初は1.1%だったのがもう1.4%です。PERが高ければ金利上昇で株価は10%とか下がる計算になります。

まあ、業績由来ではないことは明らかですね。