キーパー2Qけっさん!

予想通り、売り上げは業績予想未達ながら、利益は+20%強を出してきており、利益の進捗も例年より数ポイントですがいい感じです。今年は大丈夫でしょう。

さて、好調の原因は、いまや利益の60%を占める製品事業の好調です。ここだけ集中して確認してみたいと思います。

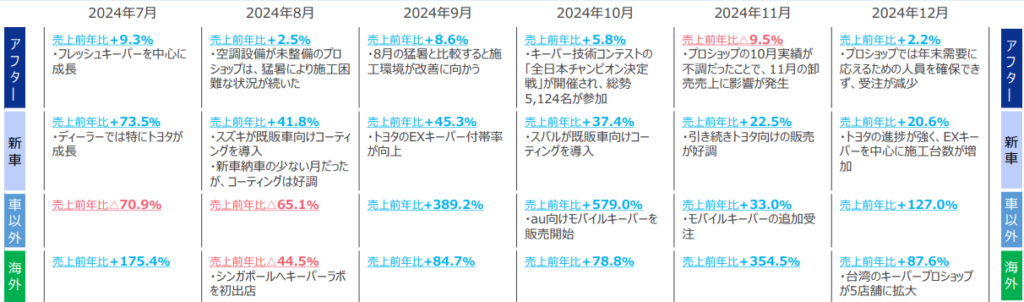

まず、アフターマーケット・・・「認定ガソリンスタンドへのコーティング剤販売」ですが、ひとけたプラスというところ。決算説明資料には、「ガソリンスタンド数減少や業界の人手不足により、アフターマーケットの成長は縮小傾向」とハッキリ書いてあります。

プロショップ数は6600くらいであまり伸びていませんし、単価はラボですら伸びていない月もあるわけですから、アフターマーケットはプラスマイナスゼロならいいところ、でしょうね。

メインは新車・・・・・「トヨタの進捗が強い」といった文字が続きます。これが強い限り、キーパーは伸び続けるでしょう・・・・アフターマーケットとラボがプラスマイナスゼロであっても。

「車以外」もいいですね。モバイルキーパー。ただし、当然、出荷基準なので、ブレがありますね。一定程度、ガッと納入して売上計上し、在庫がなくなったら追加で発注・・・・という感じのようです。

「海外」は、まだまだPLにヒットする金額ではないので、注意を払わなくていいと思います。

ということで、トヨタ向けが盤石である限り、キーパーも盤石でしょう。新車向けの売上は2Q単独で約8億円。単価が4万円だとすると2万台施工、通期で8万台施工です。日本の新車は100万台くらいなので、20%付帯すれば20万台。もう倍くらいは、伸びしろがありそう。

ということは、20%成長して3年はかかる計算です。そのころには海外と車以外のキーパーも育っているでしょうから、当分は大丈夫でしょう。

ただし、株価の話をすると、アフターマーケットとラボが足を引っ張るかぎり、20%以上成長する確率はあまり高くない・・・・自己資本比率を高いことを考えると、成長率プラスアルファのPER・・・・PER25くらいが関の山ではないでしょうか。PERの切り上りは期待できなさそうですね。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、こんにちは。

グリムスをまた保有されたんですね。

以前は適正株価がよくわからない等の理由で手放された記憶があります。

今年から高roe銘柄からキャッシュリッチな割安小型株へ方針変換されたのは承知してますが、もう少し詳しく保有理由を教えていただきたいです。

グリムスは電力の小売から太陽光等のビジネスにモデルチェンジしてますが、基本的には増収増益企業です。

キャッシュリッチ+成長期待、割安と条件は揃ってますが、適正株価の算出等ある程度の懸念は払拭されたのでしょうか?

私はpbrから2150ぐらいが下限値に算出しましたが、suriaさんはグリムスのレンジはどれぐらいを見てますか?

こんにちはー。まず、もっとも強い理由としては、「太陽光事業の成長がほぼ確実と思った」ことです。今期はおそらく、小売り電気事業が予算超過しているためわざと受注なり引き渡しなりを控えているようですが、豊富な既存顧客と提携企業からの紹介により、太陽光事業は今後も極めて高い確度で成長していくと思いました。粗利はアホみたいに高いですし、営業人員も増加予定です。ということで、あとは値段の問題のみです。

フロービジネスなので、低ければPER8とかでしょうか。四季報の次々期予想でEPS214円。いま、PER10ちょいです。ただ、ネットキャッシュが100億円近くありますので、実質的なPER(ネットキャッシュすべてで自社株買いしたと仮定した場合のPER)はもう8近いですから、ここからさらに下がる可能性は極めて低いかと。DCF法で、成長率10%、永久成長率2%、割引率9%などかなり厳しめにやっても適正価格4300円、エントリーポイント2500円と出しました。

高くなれば、2Qあたりに次々時期の業績が意識されだして、次々時期のEPSが控えめに240、PER12として、3000円弱・・・といったところかなと思います。なお、この会社はいつも業績予想を保守的に出すので、通期決算発表時に弱気業績予想で下がるかもしれませんね。また、原油と天然ガスが高騰すれば、小売り電気事業が足を引っ張る・・・という悲観シナリオはありえます。今期も、電気仕入れ値の下落がなければ、容量市場拠出金で減益となっていたところですし。

管理人さんまだキーパー技研保有されているのならまた含み損ですね。もう全部利確したと思いました。

優良企業ではあるので、若干は保有しています。6%の含み損です・・・・泣・・・・まあ、この銘柄に限っては、6%の含み損なんて1日で解消されえますけど。

こんばんは。

ロードスター、決算出ましたね。

アルファパーチェスも決算出ました。

期ズレはあったにせよ、物足りないように感じますが、私がおかしいのでしょうか?

右肩上がりで株価を上げてきてこの数字なら一旦暴落な気がするのに、ptsは静か…。

suriaさんはアルファパーチェスの決算どう判断されます?

や、何というか、とても普通の決算の気がしました。eps13%増予定でPER12、、、記念配当除き配当利回り2.5%、、、いずれも、高くもなく安くもなく。

ロードスターの中計は、あたしは好きでした。とにかく巡航速度。少し下がるようなら買い増そうと思います。

私もロードスターは好きですし、順調で良いなと思いました。大きく下げているので、少しだけ買い増し。去年は株主総会に行けなかったのですが、今年は行くつもりです。ここの総会では無制限で質問受けますし、行っただけのことはある総会だと思っています。