アップガレージ解剖①

アップガレージの株価が下がっているので、あらためて分析したいと思います・・・この会社、社長さんがTwitterやってくれて、しかも月次の動画解説、決算の質疑応答の開示もあり、至れり尽くせりなんですが、実はたくさんのセグメントがあってしかも利益率非開示なので、かなり分かりにくいんですよね。

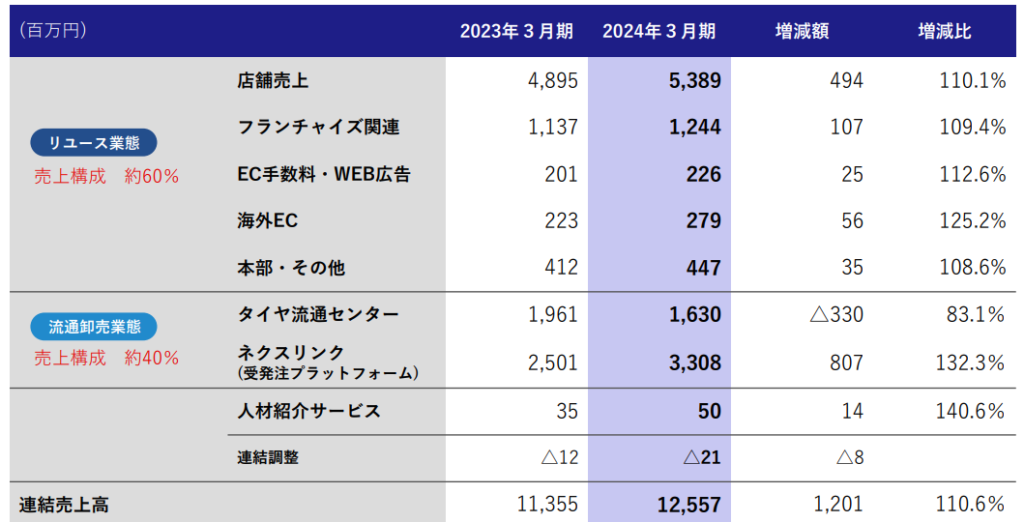

これが通期の決算説明資料です。営業利益は9.6億円なのですが、なにがどうなっているのか「謎

」としかいいようがありませんので、ひもといていきたいです。

1 直営店

売上が54億円。営業利益を10%ととりあえず仮定(どこかの会社説明会で、FCは営業利益率10%前後と言っていたのでこんなところでしょう)すると、営業利益は5.4億円となります。

2 流通卸

タイヤ流通センターは、車検工場やアップガレージの隣でタイヤを売るシステムです。アップガレージが直接消費者に売るのではなく、タイヤの卸です。ネクスリンクは、カー用品の卸です。数あるパーツを各製造会社といちいち取引せずに、ネクスリンクなら一括で購買できるわけですね。

これ、粗利率は10-15%と開示されていますが、所詮は卸売りなので、営業利益率となると2-3%というところでしょうか。売上49億円なので、利益は1.5億円くらい・・・なのかな。

3 FC

この項目も厄介で、開店時にもらえる加盟金(5年償却?)や什器備品代など一過性のもの、そしてストック収益のロイヤルティすべてが含まれて売上12億円です。ざっくり利益率20%とすると、2.4億円。

以上、合計で9.3億円。まあ、こんなところでしょうか。

【通期の営業利益の内訳推定】

直営5.4億円

卸1.5億円

FC2.4億円

ここからまず言えるのが、「実はネクスリンクなどが伸びても業績へのインパクトはしれてる」ということです。売上利益が伸びるのは、ひとえに店舗の方が拡大するかにかかっています。

それでは、店舗の方は拡大できるか?

「アップガレージ」の店舗はライダースを併設していたりするので、簡易的に直営30,FC120店とします(「アップガレージ」ブランドは直営25,FC111店)。直営5店舗、FC10-15店ほど増やしていく計画です。FCは既に111店ありますが、営業利益としては2.4億円なので、10%増でも2400万円・・・全体の利益からみると3%増益に寄与するに過ぎない。

直営の方は、30店のところ5店だせば+16%、通年フルに寄与すれば9000万円ほど利益が増える計算です。キモは直営を増やすことにあることが分かります。補助的にFC増加ですね。

これで増益11%くらい・・・。卸は仮に増えても利益にインパクトがありませんから、あとは利益率を改善するしかなく、中計では利益率が漸増する計画になっています。

では、利益率は改善できるか?

IR動画では、カーナビやドラレコなど取り付けサービス開始による単価の向上や、ネクスリンクをシステムとして貸し出して利用料をとる・・・・こんな感じで利益率はアップさせていく、と言ってはいます。

実績としては、アップガレージは毎年利益率が改善してきています。たまに人件費、あとは運送費や広告費、これらが売上に応じては上がっていない・・・簡単にいうとスケールメリットですね。システム投資も盛んで30名SEを抱えているそうですから、省人化に注力しているのもあるかもしれません。

ということで、結局、アップガレージに投資するということは、

①売上の増加=主に直営店が、毎年5店強、出店できることに賭ける。

②利益率の増加=スケールメリットの享受やサービス拡充で利益率が増大することに賭ける。

ことになります。

①については、まだまだ空白地帯があり競合もいない。FCも新たに募集していなくらいなので、大丈夫でしょう。

②については、そんな簡単に利益率改善できるかな、とも思いますが、少なくとも広告費はスケールメリットが享受できるのは明らかですし、実績としてどんどん下がっているので、まあ大丈夫なんではなかろうか。店舗拡大よりは確度はさがるとも思いますが。

つづく。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

そろそろ買い時と思い、100株だけ打診買いしたら、そのあとするする上がってしまいました。

まぁ今後も株価は乱高下しそうですね。

そうですね。11月も途中まで暖かかったので、冬タイヤさらにあとズレ、というネガティヴサプライズがある可能性もかなりあると思ってます