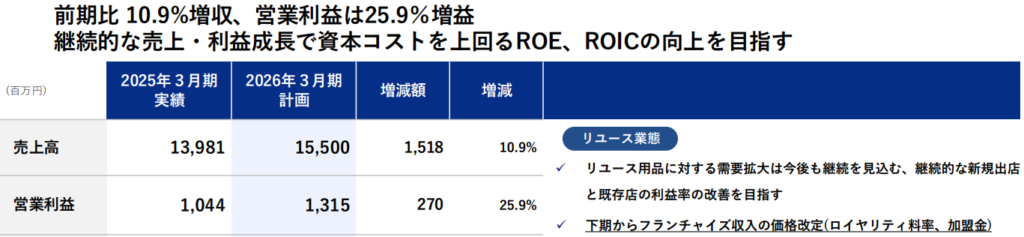

アップガレージ、26%増益?

この会社は月次があり、決算内容はわかりきっているので、来期予想についていきなり見てみます。

売り上げが10%増なのに26%増益・・・・ということは!

ということは?

・・・利益率が改善するんですね。

そうですね、その理由は?

・・・あ、下期からFC収入の価格改定、とあるにゃ。これですね。

おそらく間違い。「下期から」でしょ。業績予想をみると、2Qで9%増収、22%増益予想だから、違うと思う。

相変わらず、読みにくい決算資料です。

直営店事業があり、粗利率100%のFC事業があり、その中には開店に伴う什器備品代収入など一過性のものや、おそらく5年償却の加盟金収入があり、卸売販売のネクスリンクがあり、その中には粗利率100%のシステム使用料収入があり・・・・・そして、セグメントごとの営業利益率は非開示。

セグメントの数字をみても、結局、何が増益にヒットしているのか、皆目わかりません。

ヒントは、FC新規出店数かな。前期9店、今期5店(計画は10店)、来期10店予定なので、新規出店に伴う収入が増える、のではないかと予想します。2024年度も計画時点では10店出店でしたから、これが後ずれするんでしょう。

もしそうであれば、25%増益というのは続くものではない・・・とみておいた方がいいでしょう。

人員も、「30名採用して10名増」くらいで、あまりよろしくありません。

まあ、PER9ですから、12%増益くらいが続けばいいんですけどね。

新規出店に伴う店舗建設、在庫の確保で、フリーキャッシュフローも今期はマイナスです。成長中なので仕方ないですが、大幅な増配はなさそう。

在庫商品をいくらと評価するかによりますが、ネットキャッシュも15~20億円くらいでしょうか、「時価総額の半分がネットキャッシュ」というほどでもありません。

全体的には、決して悪くはありませんし、高値では決してなく、「店舗増加による増益が続く」という確度の高さからして一定程度ポジションはもっておきたいですが、「26%増益予想には」踊らされないようにしたい、というところかなあ。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、こんにちは。

色々決算出ましたね。

グリムスは相変わらず通期が保守的。

プレミアグループは想定よりシステム改修の額が大きいです。

軽微とアナウンスしてたので、これはちょっと…

ただ、それ以外は想定内。

プレミアグループ、まだ分析中かもしれませんが、いかがですか?

こんにちはー、プレミアグループは同じ感想です、、これ、軽微じゃないじゃん!って。

まあ、所詮、2年間の一過性の支出です。故障保証もオートモビリティもカープレミアも相当好調ですし、増配も次期中計もあるので、ポジションはそのままにしておきます。

グリムスは、前期業績予想が24%の増益、これにピタリ合わせてきたので、バックオーダーがたくさんあって、次期業績予想も攻めてくるかと思ってました、ちょっとがっかりです、、、保守的な予想、ではないかもと疑ってます、、、、

プレミアグループは、織り込み済みという淡い期待もありますが、本業は申し分なく増配もあるのでもし大幅に下げたら寧ろ買い場かもですね。長期で株価低迷するかもですが。

そうですね、システム費用が軽微でないのはショックですけど、本業は申し分ないので、1年以上のスパンで投資するひとならむしろ買い場と思います。