すてきなショッピングセンター作ろうぜ(船場

商業施設の設計施工を請け負う船場、1Q決算です。

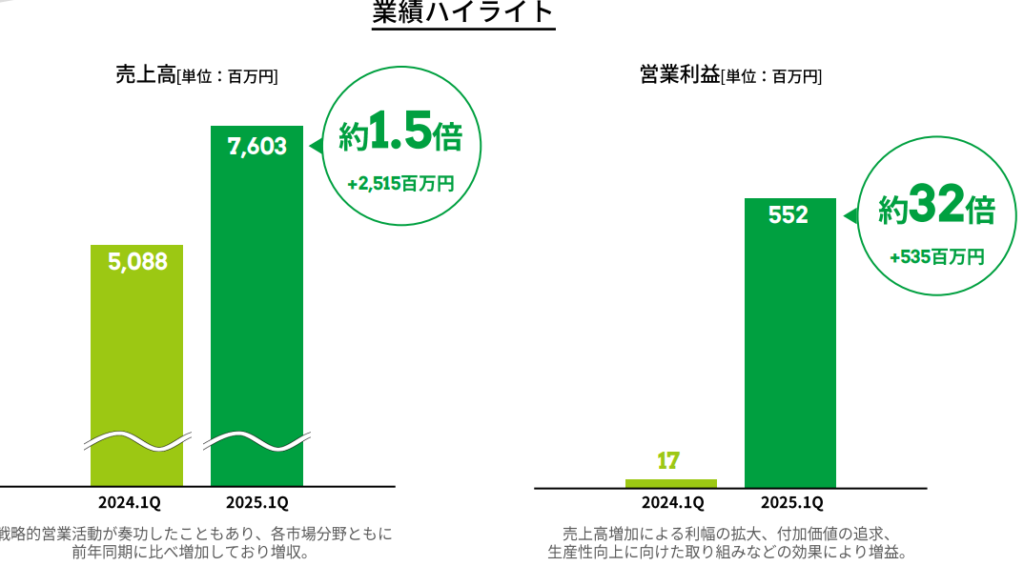

ふーん、利益が32倍かあ・・・・・っておかしいでしょ。

そうですね、この企業、おそらく20-30のでかいパイプライン、設計施工対象をもってやっているものですから、四半期で平準化された利益を上げてはいないですね。

強みは?商業施設の設計なんて、ほかにいくらでもありそうだけど。

エコなこと・・・・建設現場で出た廃棄物を90%リサイクルしたり、廃材を再利用したり。あとは企画から施工まで請け負える総合力。

・・・・そういうのって、他社さんも同じじゃないですか?

そうかもしれないけど、上場しているとなると、乃村工芸社、丹青社、スペース、くらい。規模がないとこなせない仕事ですから、一度受注すればリピーターになって、という流れになるんじゃないかしらね。

とりあえず、社長さんインタビューでは、「仕事は受けきれないくらいある」って書いてありました。

https://www.semba1008.co.jp/wp-content/uploads/2025/04/senkenshinbun_20250425.pdf

1000億円目指す、かあ・・・・鼻息あらい社長さんだにゃ。・・・あれ、2023年入社?

そう。丸紅→アクセンチュア(コンサル)→オンワード(アパレル)という、なかなかユニークな経歴ですね。船場はオーナー社長ではないし、6年くらいで社長が変わってるのよね・・・

海外売上比率15%、まあ、ほとんど台湾ですけど。時価総額160億円でネットキャッシュ100億円、PER10ですが、実質PER4とか。

値段は安いですが、過去、ショッピングセンターの新規開設数が落ち込んだことなどから、業績が横ばいの時期がありました。景気に左右される商売なので、まあ安いですけど、油断はできないですね。社長さんも変わったばかりで、手腕も不明です。

成長戦略は具体的で、ラグジュアリーホテルをもっと伸ばす、と。新規の部署まで設立しています。

顧客はある程度リピートしてくれる仕事のようですが、今後の日本でショッピングセンターがバカスカ建つとも思えないので、成長するかはちょっと微妙な部分が残りますが・・・・今の値段なら買って損することはないでしょう。現金よりは明らかにマシ、かな。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。