ここも電気事業やってるゾ【伊藤忠エネクス】

①家庭向けにLPガスを売る(営業利益28億円)

②給油所でガソリンなどを売る(同82億円)

③アスファルトや船舶燃料を売る(同28億円)

④電気小売(同58億円)

の4本柱。

グリムスと比較したいので,④のみを見ていきましょう。

ようし、過去5年をみるゾ![]()

同社の2020〜2017の決算説明会資料(いずれも通期のもの)より引用させていただきます。

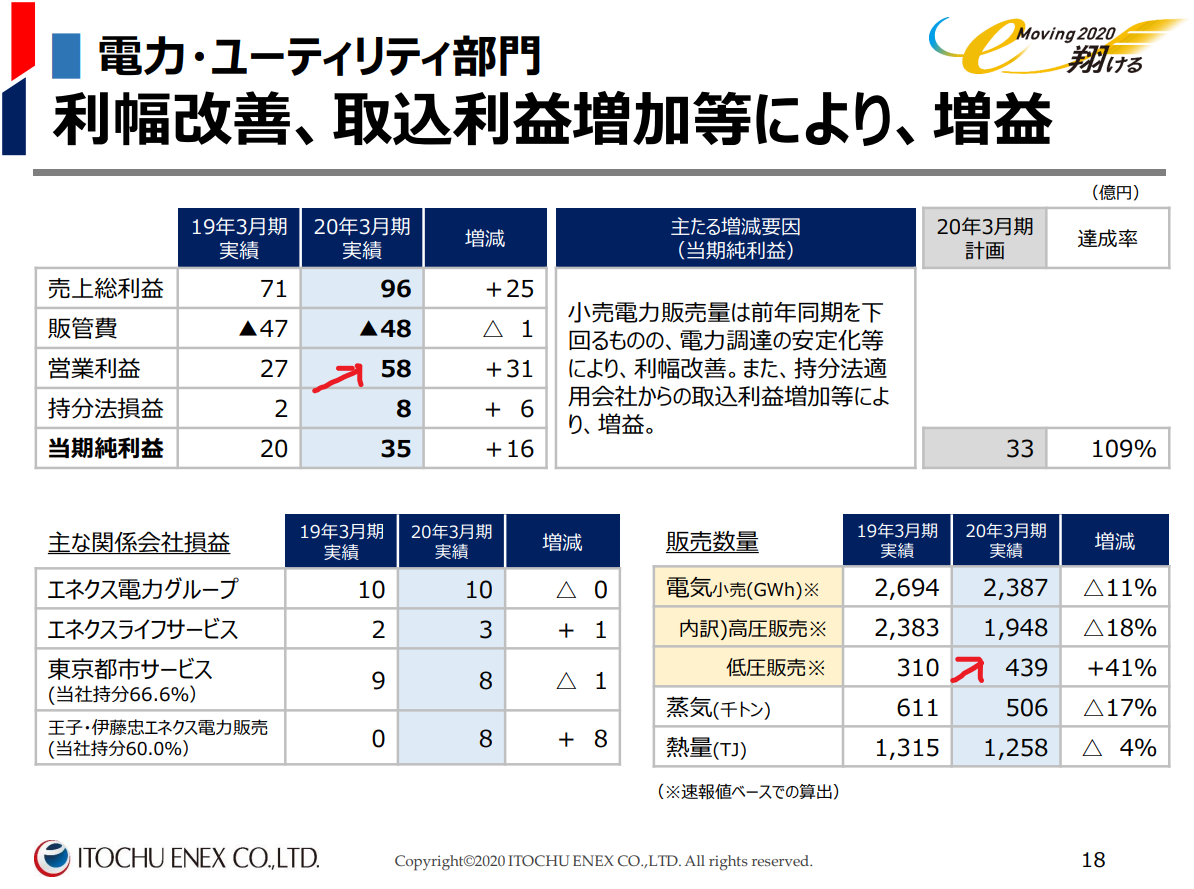

まず,2020年。

営業利益2倍!!![]()

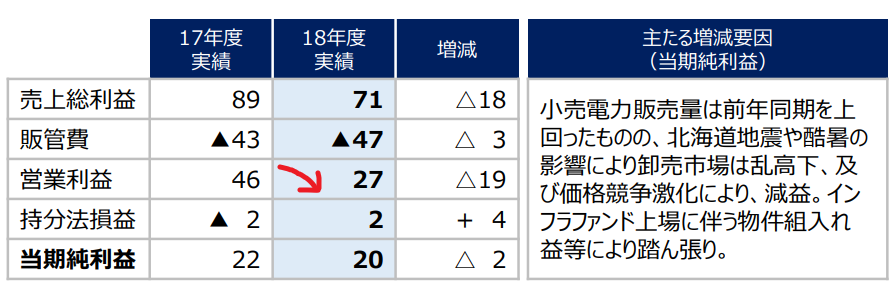

2019年。営業利益,半減・・・・

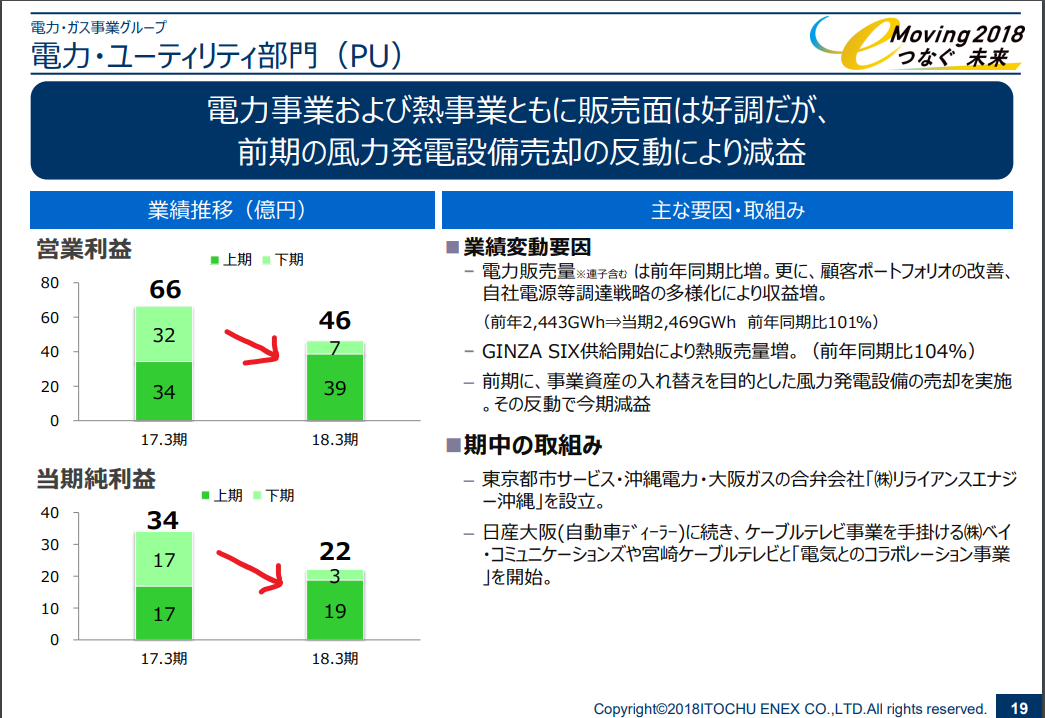

2018年。営業利益,30%減。ただし,資産の売却が前期にあったとのこと。

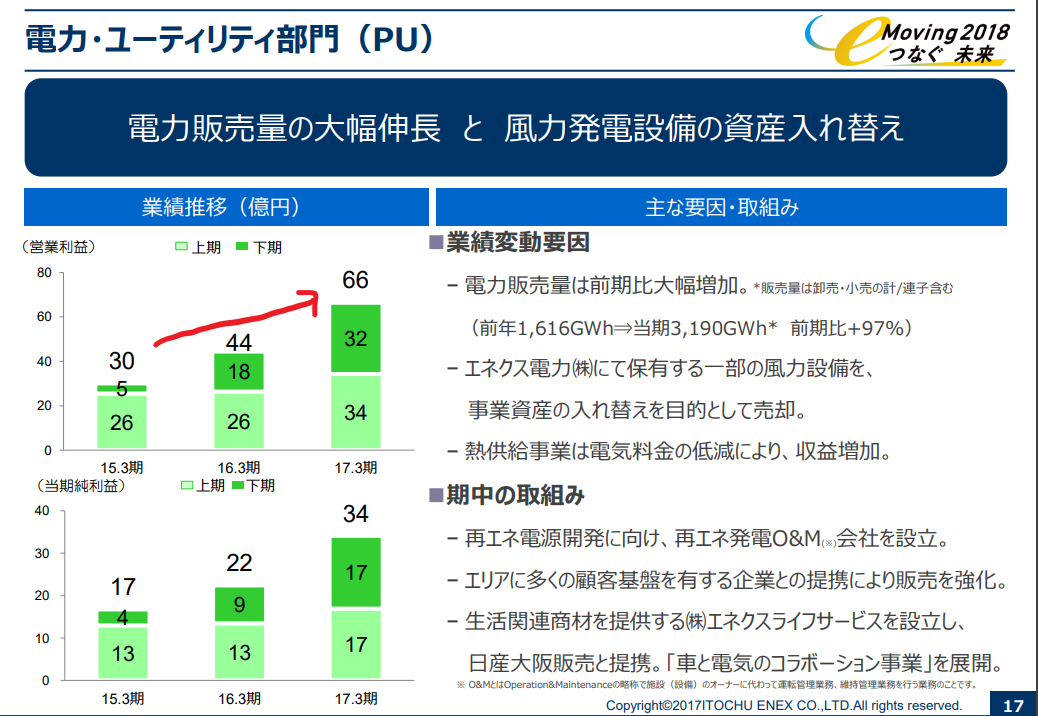

2017年。普通に伸びてますね。

発電所の売却やら地震やらデコボコはありますが,概ね,右肩あがり,ですかねー。

高圧(大規模な工場など)の契約は減少ですが,低圧の契約増で補っています。そういえば,北海道電力は,高圧の契約を取り戻していましたね。

なお,意外と他社に資料に出てこないのですが,原価率が90%前後であることも伊藤忠の決算資料から計算できます。

2020年:売上905億円で,売上総利益96億円,営業利益58億円(販管費48)。原価率90%,利益率6.4%。

2019年:935億円→71億円→27億円(販管費47)。原価率92.5%,利益率2.8%。

2018年:786億円→89億円→46億円(販管費43)。原価率87%,利益率5.8%。

こうしてみると、販管費はあまり変わらないので,いかに電気を安く仕入れるかがキモね。

2700円で仕入れた電気を3000円で売る。利益は150円,というところ。

グリムスの原価率は84%,営業利益16%なので,その異常さが分かります。

イーレックスなど他の会社だと,IR資料上,原価率などが分からないので,助かるわ!

なぜ低圧の契約が増えているのか,つっこんだ理由はIR資料に書いていない。

それゆえ,今後,どうなるかはよく分かりません![]()

さらに。

伊藤忠エネクスの株をかうということは,ほかの3つの事業も今後の予想を立てなければなりません。

ちょっと,あたしの手には負えないな。

変数が多すぎるよ![]()

「家を売ってます。以上!」

「電気を売ってます。以上!」

みたいな,シンプルな会社がいいや。

そのほうが、予想を立てやすく、勝率が高いと思うから。

読んでくれて、ありがとう

⚡️⚡️⚡️な銘柄に囲まれた、良い一日をお過ごしください![]()

↑ 押していただけると泣いて喜びます![]()