KeePer11月月次を読む

さて、11月の月次です。

まさかの「フォトログと真逆の結果」でビックリでした。泣。

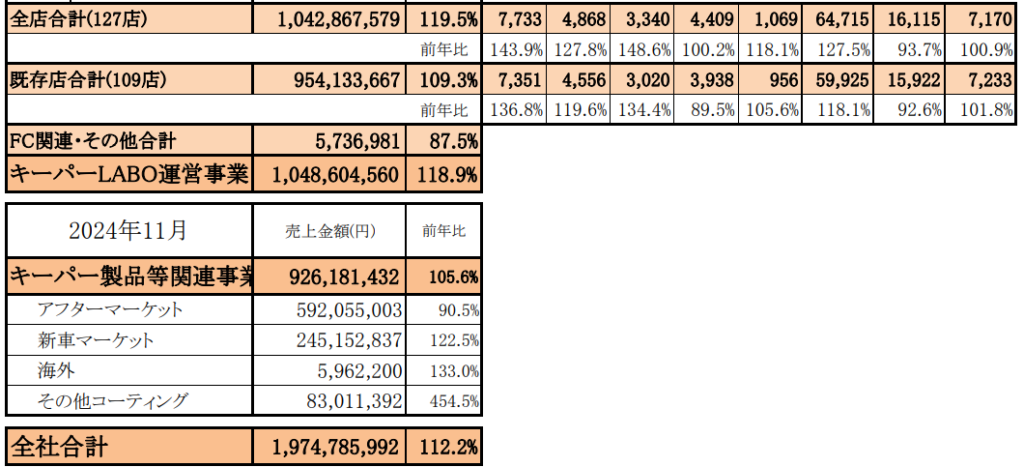

まずは既存店。人時生産性つまり売上の人件費に対する効率性はOKです。しかし、単価が下がっているため、洗車だらけ、「売上の上昇ほど利益があがっていない」という可能性はあります。昨年の12月最終週はそうでした。

次に製品事業、新車マーケットと「その他」は毎度、驚異的ですね。残念なことに、アフターマーケットが前年比90%と落ち込んでいます。会社説明によれば、10月の不振が響いた(出荷基準で売上計上なので、10月の在庫が捌けていない、という趣旨でしょうね)ということですが・・・・まあ、「ラボだけ好調でプロショップは不調」というのは考えにくいでしょう、一過性というのを信じていいのではないかしら・・・多分。

「絶対的には」悪くない月次だったと思います。「業績予想との対比」ではどうでしょうか。

【全社売上】

7月19億4900万円

8月17億6200万円

9月17億5600万円

10月19億2700万円

11月19億7400万円

→合計93億6800万円。2Q業績予想売上124億円で、30億3200万円が12月に必要です。昨年12月は25億円の売上なので、前年比+20%であれば売り上げは達成です。

利益面を考えてみましょう。

1-2Qの業績予想は営業利益38億円、1Qのそれは15億円でしたので、2Q単独で23億円の営業利益が必要です。

過去の利益率から、営業利益率ラボ30%、製品事業42%と仮定すると、10月11月の累計の営業利益は14億円となり、12月のみで9億円の営業利益が必要です。

ラボの売上前年比+10%、製品事業を+12%とすると、12月は9.7億円となります。ラボが前年比±ゼロでも9億円は達成です。業績予想との対比でもよほどのサプライズがない限り、大丈夫そうですね。

あーあ、慎重にやりすぎた、かな。残念。ある程度、買い戻しました。

まあ、4300くらいで売って、4400円で買い戻し、ですし、多少のポジションは残してあったので、リスク回避のために3%取り損ねた、フォトログが異常だったため、仕方なし、と負け惜しみを言っておきます。

ただし、結局のところ、業績予想通りか、それを若干上回る程度に着地しそう・・・つまり利益成長は+15%あたりと見ていた方がよさそうです。そうすると、理論株価6000円くらいであり、株価4500円とかだと、そんなに上値余地はないし、下値余地もそこそこある、というところになります。ポートフォリオの大半みたいな大量のポジションをぶっこむのはもうしないと思います。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。