ドラッグストアで食品を買おう④(ウエルシアHD

ウエルシアHDは、イオン傘下のドラッグストア最大手です。医薬品、調剤、雑貨、食品の売上の割合が、それぞれ約20%ずつ。2200店舗を展開し、うち75%は調剤薬局併設です。あたしたちが「ドラッグストア」と聞いて思い浮かべるのは、ウエルシアかマツキヨだと思う。

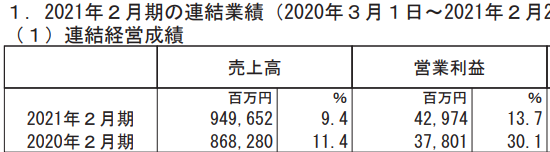

で、最新の決算はいかがだったでしょうか?

フツーに増収増益ですね。前年度も順調です。規模がおおきいのに、二桁増収増益はすごいですね。増収増益した理由を、確認してみましょう。

決算書によれば、

①コロナによる食品や予防関連商品の売上増加

②M&Aによって104店増加。新規出店で純増98店。

ということで、特にナゾトキする必要もなし。普通に横綱相撲。コロナ特需と、店舗の増加。

決算説明資料によれば、「感染症予防対策商品需要増に伴う粗利率の向上」とあります。やっぱり、マスクだの消毒液だのは、粗利率が高いんだ、ふーん。

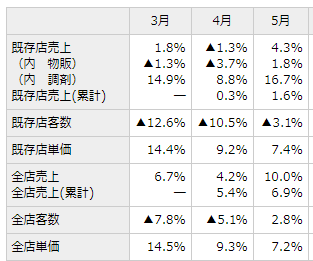

月次報告をみてみましょう。新店は、開店セールで売上が伸びてしまうので、実力をみるには「既存店」の方のデータをみます。

物販は、前年同月比でわずかにマイナス。物販のコロナ特需はそろそろ終息しつつある感じ。

その代わり(?)、調剤の伸びは順調ですね!おおむね、二けた増です。過去のデータをみてみると、「2020年3月、4月の数値が低かったから、前年比で順調にみえる」ということでもありません。中期的にはどうでしょうか?

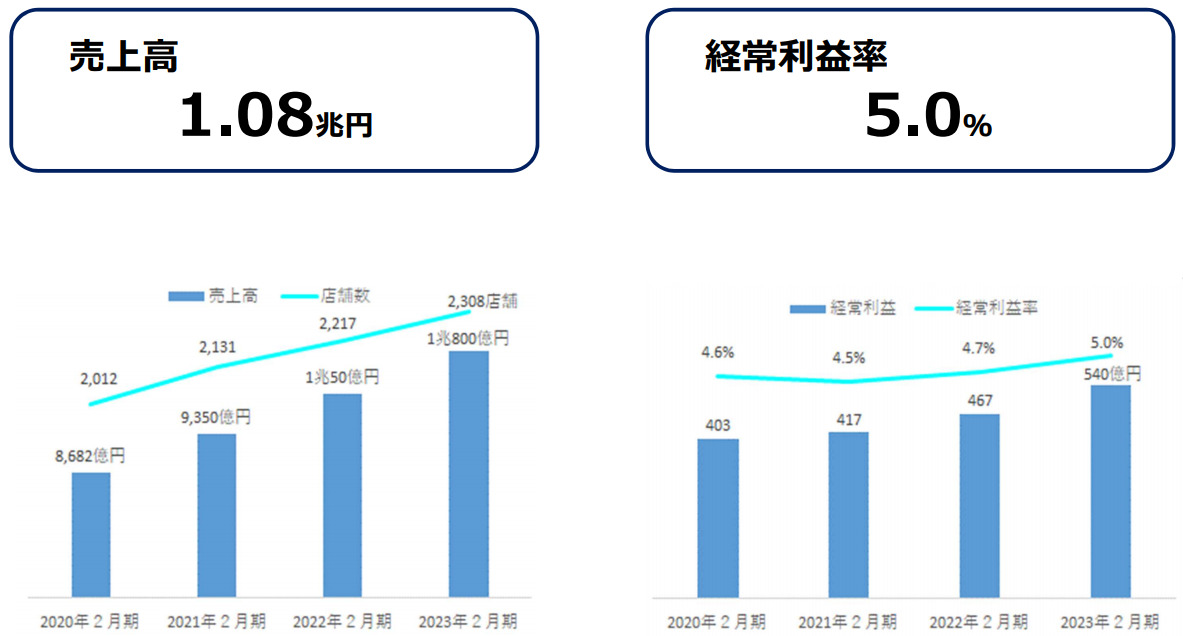

2020年2月期発表の中期経営計画によれば、2023年2月期に経常利益540億円とするそうな。2021年2月期で458億円の経常利益になってしまいましたが、経常利益毎年+10%を予定していたことになります。

新規出店とM&A、さらに業務効率の改善で達成はされそうな感じですが、いかんせん、PERは26倍。ドラッグストアって、なぜかPER高いのが多いですが、成長も既に織り込み済み、かなあ・・・・・・。

インデックス投資との比較からしても、積極的に買うべき成長性でもないし、割安でもない。「既に評価されている優良企業」ということで、投資はパス。しかし、規模が大きいのに順調で、スゴイねえ。

ちなみに、決算説明資料に、「三密を避けるためにチラシ配布を控えた」という記述がありました。なるほど、だから同業者でも広告宣伝費が下がっているところが多いんだ。勉強になります。

読んでくれて、ありがとー!

今日も、ステキな銘柄に囲まれた、良い一日をお過ごしくださいね。

↑ 押していただけると泣いて喜びます!

&

nbsp;