利益が倍・・・驚異のケイアイスター不動産

![]() ケイアイスター通期決算!!

ケイアイスター通期決算!!

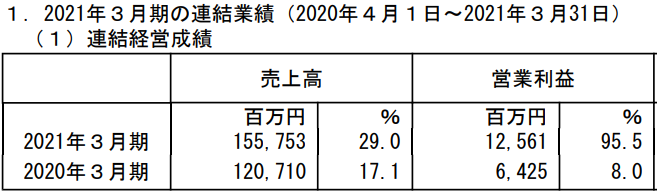

関東で住宅を売るケイアイスターの決算が発表されました。内容は・・・・・

驚異の、営業利益プラス95%・・・・おそろしい・・・・・・・しかし、利益が「増えすぎ」ですね。M&Aは小規模なものしかしていないので、普通に本業で95%増をたたき出したようです。原因はなんでしょうか?

売上が30%増加したのに対して、原価は25%しか増加していません。これが利益にダイレクトに出た結果ですね。人件費など販管費は、30%前後、増えていますので。

![]() 原価率が良くなったのはなぜ?

原価率が良くなったのはなぜ?

①土地建物が、前年度より高く売れた、か、②土地建物を安く仕入れられた、ということになります。

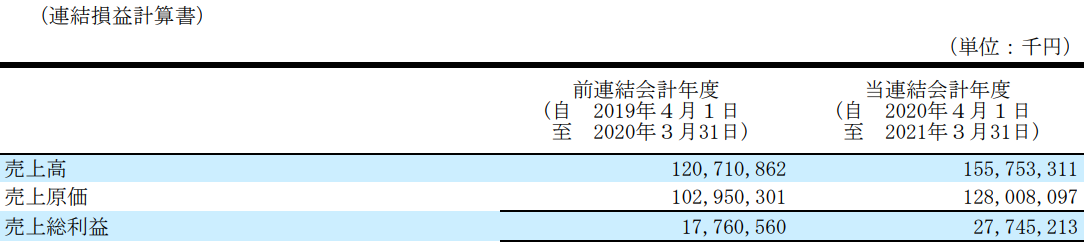

決算書をみますと、前年度、2700棟を売って774億円を売り上げているので、平均1棟2900万円の計算です。ちなみに、その前の年度は1棟2650万円。これに対して、今年度は1棟3200万円。

どんどん単価が上がっていますね。

決算説明資料には、「セミオーダー」の住宅の推進を進めている、とあるので、セミオーダー型住宅が利益率が高いのかもしれませんね。また、東京に支店を増やしているので、「単価が高い地域に展開している」という影響もあるかもしれません。

これ以上は深堀できませんが、「セミオーダー型の寄与で単価が上がった」というのは辻褄が合う気がします。

![]() 今後の見通しは?

今後の見通しは?

「セミオーダー型住宅導入による原価率向上」ということであれば、一過性ではありません。今後も、原価率が下がることは考えにくいですね。

ただし、ケイアイスターは、2018~2020年度、EPSが横ばいで推移していました。躍進した原価率も、オープンハウスとそんなに変わりませんし、営業利益率に至っては、倍以上の規模があるオープンハウスの方が上。

以上からすると、コロナ禍でのEPS倍々ゲームはスゴイですけども、ワクチンが普及したあとにどうなるか・・・・すなわち、オープンハウスとかタマホームその他の住宅会社などより優位性があるのか、はきちんと考えなければならないでしょう。

・・・・って、なんでオープンハウスは上方修正でストップ高にならないんだよ、こんちくしょーーーー!!ケイアイスターより営業利益率、いいんだぞーー💛

読んでくれて、ありがとー!

今日も、ステキな銘柄に囲まれた、良い一日をお過ごしくださいね。

↑ 押していただけると泣いて喜びます!