横ばいなのに、なぜ高騰?(タマホーム

コロナ特需で、結構なことです。

今日は、低価格帯のおうちを売っている、タマホームをみていきましょう。先日、上方修正で爆上げしましたが、最新の2Q決算は・・・

ほよ?横ばいですね。まあ、6-9月となると、コロナ特需で盛り上がる前ですから、仕方ないですか。その証拠に・・・・

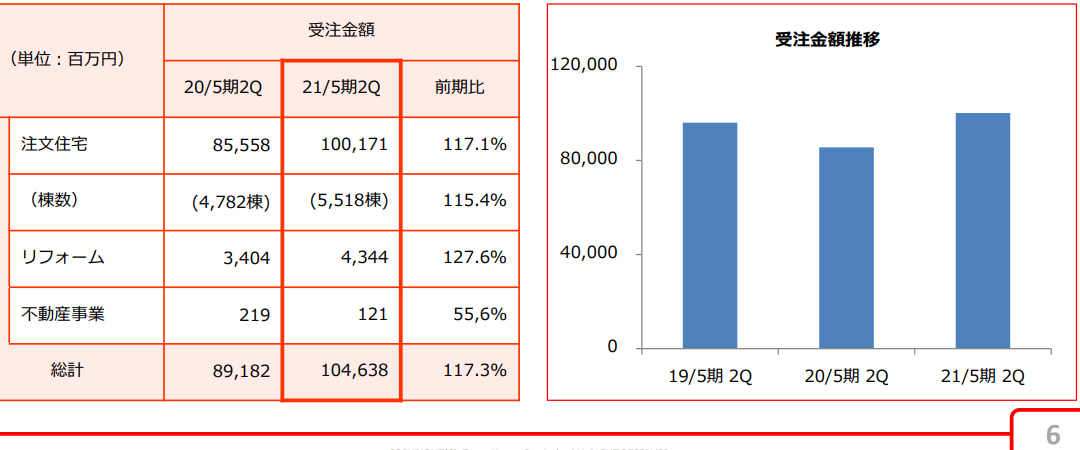

【同社2Q決算説明資料6頁より引用】

「受注」は、20%前後、増えていますね!!タマホームの12月の受注速報もでていますが、同年前月比+37%と好調です(※同年前月は消費増税直後だったので、よりよく見えている部分があります。注意しましょう)。

おさらいです。企業会計上は、①「家が売れた(受注)とき」、ではなくて、②「その家を完成させ、お客さんにカギを渡したとき」に、ようやく、売上と利益が計上されます。①の時点で、売上が将来あがることはほぼ確定なのですが、②までは、帳簿上、売上とも利益ともなりません。

ですから、①つまり受注の方が重要です。①が20%前後増、ということは、家が完成して引渡が行われる、数カ月後、前年比20%増の売上と利益の計上が約束されているってこと!

「地域限定商品および期間限定商品を中⼼に、マーケットニーズに応じた柔軟な価格戦略を展開」「テレワーク需要」が原因、とあります。

タマホームは、東北地方だと寒冷地仕様になっていたり、首都圏だと高級めの仕様になっていたりと、地域ごとに標準仕様を変えているようです。仕事がこまやかですね。

好調の原因のひとつ、「テレワーク需要」は、今後、ワクチン普及に伴って、下火になっていくでしょう。半年で下火になるのか、1-2年かかるのか、分かりませんが・・・・・。

「地域限定商品および期間限定商品を中⼼に、マーケットニーズに応じた柔軟な価格戦略」の攻撃力はどうでしょうか?

タマホームは、引渡棟数が、2017年5月が7621棟→翌年7913棟→8444棟→8890棟、そして今期の2Qで4511棟(2倍すると9000棟かあ・・・)と、伸長はしています。が、ちょっと成長性としては弱い印象・・・・・コロナ特需が剥落したら、どうかなあ、と思う部分があります・・・・。

PERも11程度で、割安とはあたしは思えず・・・・だって、オープンハウスのPER9くらいだしね・・・・・コロナ特需がスゴイことが分かりましたが、投資見送りで。

読んでくれて、ありがとー!

今日も、ステキな銘柄に囲まれた、良い一日をお過ごしくださいね。

↑ 押していただけると泣いて喜びます!