売上60%増のスゴイ会社

分譲住宅を売っている。

群馬で着工数トップ。最近,東北にも進出。

ROE24%,ただし借金多い(純利益の13倍程度)。

分譲住宅の売上高は,2019年3月期で732億円,営業利益は57億円。

販売棟数は2700棟。だから,1棟2700万円で売り,その8%である210万円の利益を得る。

1週間に55棟を売る。

群馬だからでしょうか,単価安め![]()

ちなみに,オープンハウスの戸建ては,売上高が987億円で2300棟なので,4300万円![]()

(ただし,セグメントの営業利益は不明)

マンション事業は,売上高が606億円で950戸,利益が108億円。

ですから,6300万円のマンションを売り,その18%である1122万円の利益をえる。

・・・・・・利益率,たかっ!!

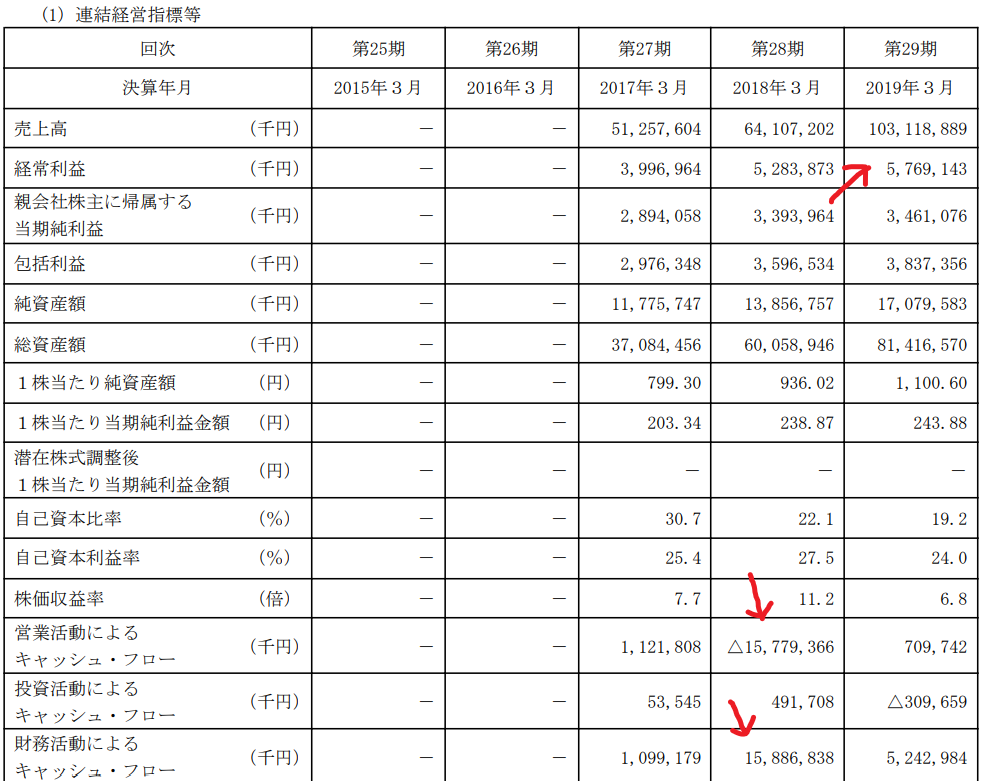

すでに3Qの決算がでていますが,最新の通期有報をみてみましょう。

なお26期までは単独決算,つまり子会社がなかったそうな。

27期から,連結決算になった,つまり子会社を買ったか作った。

28期に,158億円プラスの財務CFがあり,営業CFが同額のマイナス。

ひらたく読むと,「150億円かりて,なにかに使った?」

そして,29期には,売上が60%増えているが,営業利益はそんなに増えていない。

「普通に営業していて,60%売り上げ増」というのは,ネット系企業でもない限り,ありえない。

28期のおおきな借り入れも加味すると,

「28期に子会社を買って,それが売り上げに上乗せされた」

という推理がなりたちます。

28期の決算書をみてみると・・・・・・・

やっぱり,いきなり,子会社が5社,ふえたみたいですね。

M&Aをすすめて,業容を拡大しているみたい。

最新の業績予想では,9.8%の純利益の増加をみこんでいます。

地域ナンバーワン,というのは,ひとつの勝ちパターン。

セブンイレブンは,長く,青森県沖縄県に進出しなかった。

オープンハウスは,あえて全国展開せず,東京,名古屋,福岡に絞っている。

企業活動の範囲を集中すれば,認知度が高くなるし,資材の配送や職人の手配,修繕要求への回答などなど,近場であればあるほど,効率があがる。

そういう意味で,群馬ナンバーワンのケイアイスター不動産は面白い。

でも,「これだけレバレッジをかけて,純利益の10%弱増加予定」では・・・・・・インデックスに勝てるかどうか,怪しいかな。

今後,M&Aのシナジー効果があらわれてくれば,面白い展開になるかもしれないけど。

あたしは投資保留にしておきます。

慎重派ですから。

読んでくれて、ありがとう

ステキな銘柄に囲まれた、良い一日をお過ごしください![]()

↑ 押していただけると泣いて喜びます![]()