利益80%増のモンスター会社みっけ!

プロパティエージェントの基礎知識

市場が荒れていますが,長期的には何の関係もないわ。

粛々と,個別銘柄の業績について,研究をすすめます。

オープンハウスを深く理解するためにも、ほかの不動産株もみていきましょー。

投資用の不動産開発。東京都心に集中。

いい感じの土地を見つけて仕入れて,マンションを建て,投資家に売る,というお仕事。

賃貸管理もやっているけど,不動産開発に比して売上への貢献はごくわずか。

3Q時点で,営業利益の8%が賃貸管理によるものね。

3Qで利益80%増って・・・・・・あら,すごい💛

なにがあったのかしら?

これは,原因をみてみないと!

プロパティエージェントのざいむ!

会社のなかみは,どんな感じかしら。

利益も売り上げも,4年で2倍!!!

ただし・・・・・・

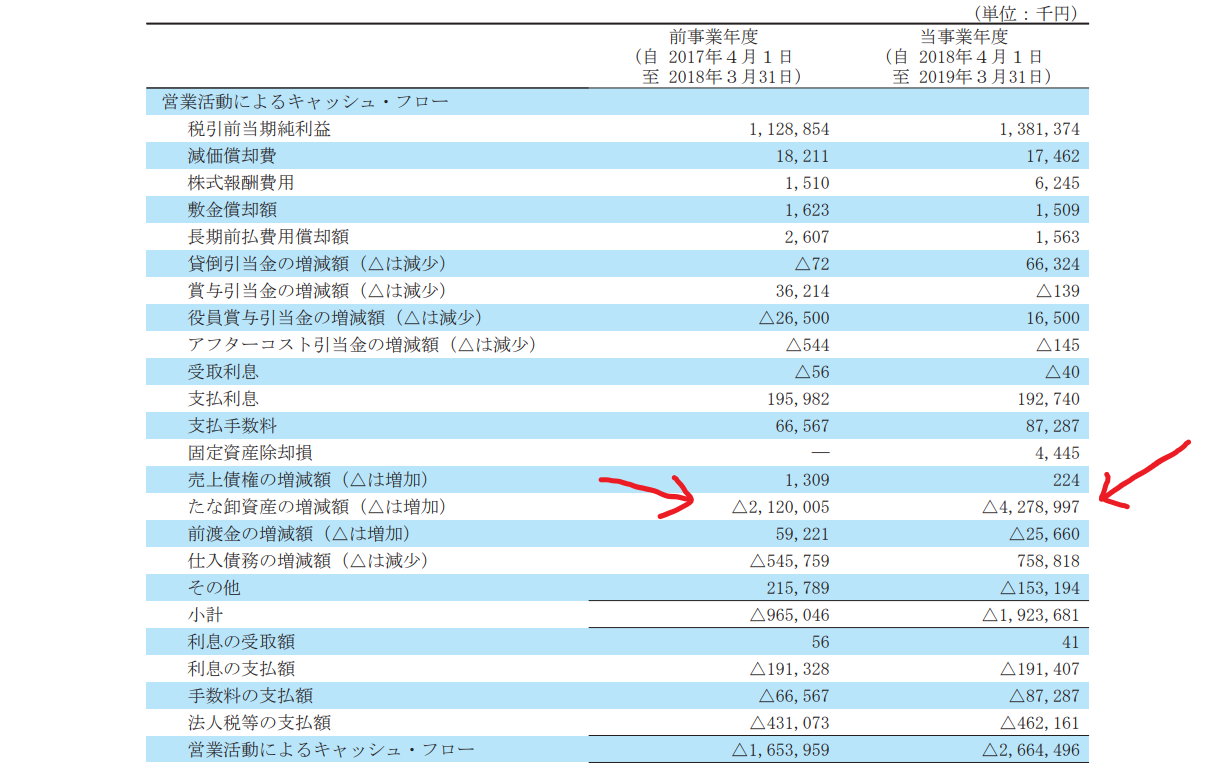

営業CF,5年連続でマイナスう。

つまり、本業で現金がはいってきていないってこと。

これは、いっけん、危ない💚

さて、原因は?

借金して,当期利益の2-3倍の在庫(建設中のマンションとか)をかかえることが原因ね。

この構造自体は,不動産開発業者ではよくあること。

借金して,土地を仕入れ,マンション建設代金を払って建設し,完成前に売り払う・・・・・

オープンハウスでもプレサンスコーポレーションでも,大なり小なり,似た形。

でもでも・・・・・純利益10億円予定の会社が,借入140億円かあ・・・・・・・・・

こわくて,眠れない!!

けつろん!

3Qの好調の原因は,どうやら,3Qに物件の引渡が集中したからみたい。

不動産は,引き渡し,つまり家のカギをお客さんに渡して,ようやくそこで売り上げが計上されるの。

だ・か・ら,成約済み物件がいくらあっても,「売上」として決算短信にはでてこない。

プロパティエージェントは,売上が20%増なのに,BSをみると,在庫不動産はむしろ減少。

売上増加中なら在庫もそれなりに増えるのが普通。

だから、在庫がかなり、はけていると言ってよし!

販売そのものは確かに絶好調といってよいと思うの。

・・・・ただし,通期予想の修正はしていないから・・・・・「たまたま」3Qに集中したのか,今後もさらに4Qにもそれなりの利益が計上されるのか,わかんなーい。

そ・し・て。

借金おおすぎかな。

たくさん借金して事業すれば,「うまくいけば」利益がたくさんでる。

それは,株の信用取引もおなじよ。

しかし,逆回転となったとき,凄まじい下落にみまわれる・・・・・・

「上昇余地もおおきい,けど,下落余地もおおきい」は,あたしの好みではないわ。

大切なお金だから,「上昇余地とその確率がおおきい,けど,下落余地とその確率はあんまりない」に賭けたいの。

意外に,堅実な殿方が好み!!

あたしは,そうやって,今まで,生き残ってきた。

ということで,優良企業とはおもうけど,投資せず!!

あたしは,オープンハウス一筋💛

SECRET: 0

PASS:

はじめまして。

いつも鋭い分析とわかりやすい解説、勉強になります。

あとイラストがかわいくて好き☆

プロパティエージェント持ってます。

不動産会社は借金が多くて当たり前かと思っていましたが、ちゃんと資料を読まなきゃダメですね(^_^;)

グリムスが日経マネーで紹介されていて2,500円が押し目とあったので、端株で買いました。

成長株にとって厳しい地合いが続きますが、頑張って売上を伸ばしてくれている会社を信じてホールドします。

SECRET: 0

PASS:

>ハルさん

コメントありがとうございます!!!

プロパティエージェント,あたしは買いませんが,優良株だと思います。

グリムスもお持ちでしたか,共通点がおおいですね!

成長株にとって厳しい地合いが続きますが、頑張って売上を伸ばしてくれている会社を信じてホールドします。

>

一緒に,がんばりましょーーー!!!

SECRET: 0

PASS:

こちらも読ませてもらいました!

利益に対してBSの借入が大きいということは自己資本比率だけ見ていてもわからないことですね。

なるほど。

営業キャッシュフローは最近改善してます!借入は増えていますが。笑

今期中古事業を始めていて、デジタル化を進めている会社なのでコロナの中では不調な同業者からある程度シェアを取れるのではと期待しています。

とはいえロードスターとの二刀流はリスク高そうなので、2つで1銘柄分くらいの資金配分にしてみようかなと思いました。(そもそもそんなに資金はないのですが。笑)

ロードスターのBSなども見返してみます。

決算書の読み方も勉強中なので、今後も勉強させてもらいますね(^^)