イントラスト、営業利益率と株価のナゾ

イントラストについて見直しています。前回、「業務委託手数料があがっている」という恥ずかしい勘違いをしたところ、コメントでご指摘いただいて目が覚めました。ありがとうございました、そしてすみません。

気を取り直して、もう一回、見直してみたいと思います。

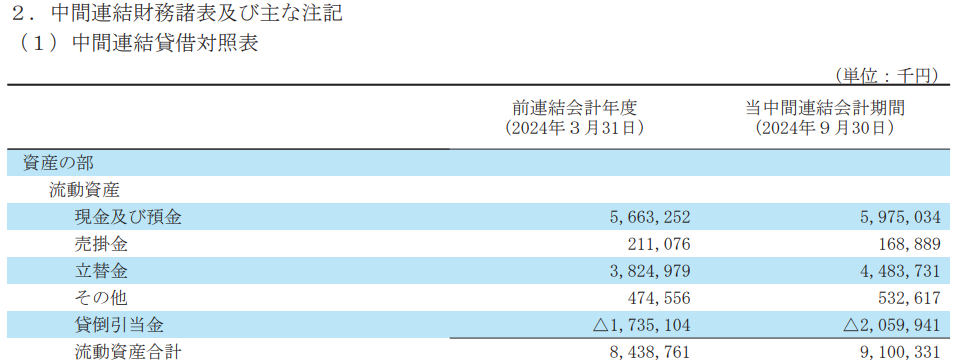

まずBSです・・・・・流動資産が91億円。うち、立替金は代位弁済・・・つまりこれは、家賃滞納したひとに代わってイントラストが家主に払った立替金ですので、一定程度は貸倒れる性質の、質の良くない債権です。とはいえ、貸倒引当金も同時に積まれているので、流動資産は91億円計算でいいでしょう。

これに対して負債は全部で38億円なので、【流動資産ー総負債】で計算するネットキャッシュは53億円となります。時価総額のおよそ3分の1が保有現金で説明できてしまう、という割安銘柄です。

とはいえ、毎年、営業利益率が下がっています。この点は、毎年、決算説明やIR動画で常に質問を受けているところで、回答も、「22%でも悪くない、成長のための投資をしていく」となっていて、下落の要因には具体的に言及しないんですね。

2023年7月のこの動画の22分あたりでは、25%を目標にがんばっていく、となっていますが、中計では20%計算・・・・。

こちらでは、「上場以来、当社は増収増益を続けていますが、利益額を増やすとなれば、当然ながら適切な投資を行わなければなりません。その中で、営業利益額を大幅に増やすために一定の費用をかけたいということですので、営業利益率20パーセントを下限に推移していければと考えています。」と言っていて、25%よりは後退していますし、下がる原因の説明はやはり「投資」。

こちらでも26、27分あたりで、25%を目安というようなことを言っています。

ソリューションの売上が保証にいれかわるという「利益ミックスの変更」は言及がない・・・それがもっとも説得的な気がするのですが、なんでだろう。

販管費率は2018年に23%、2024年では25.7%。ただし、人件費率は売上対比で6.3→3.8%なので、半減・・・・おそらくこれも、コールセンター業務など人手がいる事業からシフト、という意味なんでしょうが。

貸倒引当金及び保証債務履行の引当金繰入額は、売上対比で、2018年の3%から11%へ上昇。「ソリューション事業では必要ない」貸倒引当金が増加するので当たり前ではあるんですが、利益率を圧迫します。これこそ、「利益ミックスの変更」と言っていいような気がするのですがね。

価格の話をしましょう。株価は・・・ここ何年もグダグダの極みです。相当な優良企業だと思うのですが・・・・売上の60%がダイワ経由、というのが嫌気されているんでしょうか。そろそろ、株価的に浮上してもよさそうなものですが。

時価総額の3分の1が保有現金で説明できてしまうので、「保有現金全てで自社株買いしたと仮定して算出する実質的なPER」は9-10。高成長が織り込まれている値段でもないし、負債が多いわけでもない。業績が悪化するとすれば貸倒の増加ですが、少なくとも現時点でそれを懸念する材料はないように思います。

謎だ・・・・・

DCFでも計算してみましょうか・・・・

あれ、FCFがない。保証事業成長→立替金が増える、という構造のせいで、FCFはわずか3億円強・・・・ただ、前期はFCF20億円、その前は6億円です。

強引にFCF10億円、12%成長として計算すると・・・・理論株価1300円、安全域として60%引きでちょうど780円、いまの株価ジャストです。「平均的に10億円レベルのFCFがあるなら」買いですが・・・平均していいものかどうか・・・・・。

イントラストは保証業、「家賃滞納したひとにお金を貸す事業」ともいえるので、DCFではなく、ECF法でも算定してみましょう。FCFつまり企業全体の現金収入ではなく、配当+自社株買いつまり株主への配当を、株主資本コストで割り引く手法です。

2027年の配当額47円

配当額成長率20%

ネット現金50億円

割引率8%

で計算すると、永久成長率が5%なら理論価格1782円、3%なら1208円となりました。2027年に配当額47円にするには配当額は20%ちょっと毎年上げなければならないので、成長率は手堅い前提だと思います。割引率は8%で決め打ちしているのですが、月次5年のベータは0.98なので、まともに計算すると、リスクフリーレート1%+0.98×リスクプレミアム6で、7%かもしれません。

ともかく、「5年目以降も末永く4-5%成長するなら現在の株価800円で買うのは悪くない」・・・・ということになりそうです。

イントラストが5年目以降も4-5%は伸びていくか?・・・・・うーん、やはり、「売上の68%を占めるダイワ次第」になっちゃうかな・・・・・相当の優良銘柄ですし、安値圏にあることは間違いない・・・・・・・安いから少量買っとく・・・・?

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

コメント拝見いたしました。

valuationについての考え方、勉強になりました。

DCF法における加重平均資本コスト(いわゆるWACC)の構成を考える場合、対象会社は有利子負債(D)がなく、株主資本(E)による資金調達となっており、CAPMが高くなっています。

BSにおいては、ROEや自己資本比率は良好という判断ができる一方で、今後は資本政策を考える必要があると思いました。

無形資産の企業ほどリスク資本である株主資本に依存してしまう傾向でしょうか。

配当性向を高めるか、税効果のある借入も活用し、PLを強化するか。

気になる企業です。

ありがとうございます、そうですね。

capmからすると、おっしゃる通り借入すべきですし、アメリカの企業なら平気で借入して自社株買いというオペレーションをするんだと思います。