キーパーの業績予想、どうなる?

キーパーの業績予想について考えてみたいと思います。

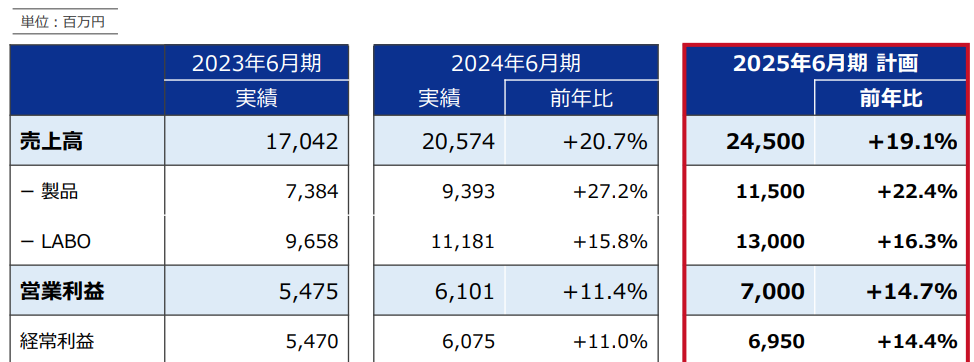

まず復習です。利益の内訳は非開示ですが、売上の内訳は、製品事業115億円、ラボ130億円です。製品事業は昨年より伸びが落ちると予想され、ラボは若干成長が加速する計算になっていますね。

いずれにしても、売上において、通期では53%が製品事業の予定となっています。

半期の業績予想は売上124億円ですが、1Qの成績を考慮し、半期で製品54億円・ラボ70億円ずつの売上予想と仮定します。

1Q時点では、製品事業24億(+14%)、ラボ30億(+13%)の売上です。2Qは繁忙月12月があるので、1Qの20%増しの売上とすると売上はそれぞれ29億・36億、累計119億円となり数%未達です。

利益については、1Q時点で製品9.6億円、ラボ5.4億円でした。

2Q単体の利益率をそれぞれ42%、30%と仮定し、前記の売上にかけると、2Qの利益は12億・11億円となり、累計ちょうど38億円です。

以上、整理すると、下記のとおりです。

【セグメント別推定】

半期売上予想 製品54億 ラボ70億。利益は38億円。

1Q売上 製品24億 ラボ30億

2Q売上(1Qの20%増し) 製品29億(前年比+35%) ラボ36億(前年比+10%)

半期累計 売上119億円(業績予想4%未達。前年比+11%)利益38億円(業績予想どおり。前年比+14%)

4つの仮定、つまり製品・ラボの売上比率、1Q×1.2=2Q売上、製品事業2Q利益率42%、ラボ30%はいずれも過去の数字からそれなりに手堅い前提だと思うので、近いところで落ち着くと思います。

上記をみると、やはり、「売上数%未達、利益達成」が濃厚ですね。

さて、ラボの2Q売上が前年比+10%で何とかなるわけですが、10月と11月がいずれも前年比トントンとなると、これはさすがにさらに未達になるかな。そうなると、利益予想38億円もわずかに未達になるでしょうね。

ということで、最終結論としては、

「売上4%未達、利益3%未達~ちょうど達成」くらいかな。10%20%未達になることはありえないでしょう。やや控えめにみた利益率が、過去のものを超えれば利益のみ業績予想達成、もありえるでしょう。

どちらにしても、業績予想に対して、数%のズレ、ということになりそうです。

で。投資家としてはどうするか。

考え方その1。ラボが弱めなのは悲しいけど、結果として製品事業で埋め合わせがされ、業績予想にほぼ近い数字なっているので良しとする。

考え方その2。ラボ前年比トントンがどこまで継続的な理由によるのか分からない。製品事業好調なのは分かるし「結果として」業績予想を若干未達で抑えられそうだけど、今後のラボの成長戦略にも影響がでるのでポジションを落とす。

・・・・あたしは、その1が70%、その2が30%というところかな。製品事業はやはり好調かつ持続的なものであり、頼りがいがあります。ポートフォリオのメインに据えるにふさわしい。ラボの月次10月11月は前年がよかったという面は確かにありますし。

他方で、ラボの月次は微妙に弱いものが散見され、ポートフォリオの70%をぶっこむにはもう躊躇しているのは確かです。

ということで、若干、キーパーはポジションを減らしました・・・まだポートフォリオの半分弱はキーパーですけどね。考えがまとまるまで、もう少し時間を置きたいと思います。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。