荷物用エレベーター(守谷輸送機器

marineさんからコメントいただきました!!

「こんにちは!

(こんにちは!)

プレミアグループとりあえず上がりましたね。決算というより自社株買い発表の影響のような気がしていますが…

(そうですね、5%の自社株買いで5%ちょいあがってる・・・・)

守谷輸送機工業(6226)の見解を聞いてみたいです!溜まる受注残、物流(倉庫)銘柄、とプラス材料がある中で、株価もいい感じに落ちてきました。

お時間ありましたら見解を伺いたいですm(__)m」

荷物用エレベーター?また地味な・・・・

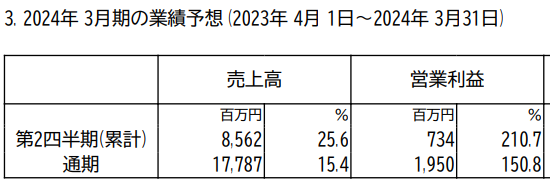

ごあ!スゴイ増益・・・・なになに、インバウンド需要?

中国人がエレベーター買うかよ。昨年度、円安や資源高でおおきく減益、今期はそれの価格転嫁が進んでV字回復、というとこさね。

物流施設は増加してますし、それに対応するため、守谷も工場を増築しています。受注残も、1年間の売上以上に溜まっています。トップラインが伸びるのは続きそうですね。

大型の荷物用エレベーターではシェア7割近く、オーダーメイドのエレベーターだから保守契約も解約しづらい。

売上の4割は保守契約によるものですから、ストックビジネスの側面もあります。

ふーん、なんだか手堅くて、よさそうじゃん。

ROEは昨年を除き、20-30%くらいを推移。ROICは17%くらい。

借金もないし、資本効率も悪くないし、特段、弱点は見当たりませんでした。あ、昨年、保守契約の解約率が1%台から2%になったのがちょっと不気味かな。特殊なエレベーターでも保守しますよーって、独立系の保守メーカーが台頭してるのかな?

物流増加→荷物用の特別なエレベーター必要→シェアトップの守谷に依頼→特殊な部品とか使ってるから保守契約解約できない・・・・ほかに依頼するところもそんなにないので、値上げも受け入れられる・・・んー、いい流れですね。

お値段をみてみましょう。

中計だと、2027年に営業利益26億円としているのでそれを参考に、

・来期のFCF12億

・今後5年間成長率13%(※2027年にFCFが26億弱になるように調整)

・割引率8%、永久成長率1%

・ネット現金16億円

としてDCF法でやると、1550円となりました。

ということで、現状の株価1000円は安いと言っていいと思いますし、「保守の解約率がアップしていく」という不気味なシナリオが実現しない限り、いい感じにいくのではないかと思います。

ただ・・・・「営業が受動的にならざるをえない」というのが、やや引っ掛かりました。転職サイトでもそう言っているひとが結構いたんですよね。物流倉庫が増えれば守谷の仕事も増えるでしょうけど、逆に言うと、物流倉庫が頭打ちになれば、業績の向上が止まることになる・・・・。

未開拓地域に乗り込むとか、横展開するとか、なんか、能動的に売り上げをあげていく感じでないのが気になりました。ま、好みの問題だと思いますが・・・・。

建築確認のERIもそうなんですよね、法改正のおかげで仕事は激増しそうですが、それって「会社の優位性を生かして他社から仕事を奪ってきている」とか「新しい需要を創出している」のではない。

なんとなーくですが、あたしは手を出しにくいんですよね・・・・外部環境次第、といいますか。投資されるのは全然アリの銘柄だとは思いました、すみません!

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaちゃん、記事化ありがとうございます。

“外部環境次第”…仰るとおりですね。あまり考えていませんでした。

保守は難しいものでもないので、解約率はジワ上げしていくとも思いますし…

投資するかどうか再考しようと思います。

ちょうど今日の日経かな、物流施設がだぶつきはじめて空室率があがっている、というニュースがありました。

今後も物流施設が増え続けるかどうかを固めた方がいいかもしれませんね。

おはようございます。

大した話でもないのですが、わざわざsuria様のブログに書く話でもないので、記載をやめておきます。

コメントも削除していただけると助かります。

えええ、すごくすごく興味があったのですが、、、削除します泣

suriaちゃんこんにちは!

ロードスターの決算はぼちぼちでしたが仕入れが気になりますね。個人的にはもう少し上狙えるかなと考えていますが、そろそろ利確がちらついてきます。そうなると次の一手を考えないといけません。

ロードスターの代わりはグリムスなんでしょうが、ロードスターと違って1年後、2年後が読みづらいです。そろそろ真剣に考えたいこの頃です。都内の不動産、しばらく上がりそうなんだよなあ…電気代はよくわからんし…

こんにちはー、在庫不動産額は減っていましたが、まあ順調な決算だと思いました。

グリムスは、おっしゃるとおり、急変化しすぎて読みづらいですね。あたしはポートフォリオの1%しか持っていませんが、買い増す気にはならないです。

ERIとかコシダカ、トレファクみたいに動向が読みやすい銘柄を狙っています(狙っているけどお金がない・・・(笑)

なるほど

やっぱり先読み、計算しやすい銘柄を狙うべきですね。グリムスの何かあったときの天才的(変態的)な路線変更による爆益には崇拝してますが、個人からすると政治も絡みすぎてよくわからないですよね。練習もかねて、そろそろ素人企業レポートを何社か作成してみます。

Suriaちゃん、皆さんこんにちは!

ロードスター、私は良い決算だと思いました。去年の春の株主総会では岩野社長が

ホテルにとても興味を示している・・・きっと話が進んでいるのね!でしたが、ほんの1年半で3つ目のホテルですね。今、ホテル代は相当上がっているのでオフィスより利益が出そうな感じもしますね。

Suria ちゃんが2軍のERIも興味を示して下さったのが凄~く嬉しいです。

こんにちはー、ありがとうございます、ERIは良い銘柄ですね(寝返りました笑

確かにホテル、多いですね。新しいジャンルにロードスターに広がるといいですね。

先程のコメントをちょっと訂正

ロードスターはホテルは直には経営していなかった様に思います。

建物を保有してオペレーションは他に任せる・・・って去年の

総会で言っていた記憶があります。その後変わったかも知れませんが。

違っていたらごめんなさい。

suriaさん、こんにちは。

主力のプレミアグループとロードスターの決算発表がありましたので、お時間がある時にバリュエーションをアップデートしていただけると幸いです。

ありがとうございますー。ロードスターは今日の記事に追記しました。

プレミアグループのバリュエーションの記事は、もともと作ってありまして、5日にアップ予定です!!ご覧くださいませー