電気小売は赤字転落!【サニックス】

①シロアリの防除や換気など家のメンテナンス(営業利益20億円。前期比7.6%減)

②廃プラスチックを受け入れ,それを燃やして発電(営業利益35億円。前期比721%増)

が営業利益的にはメインですが,太陽光発電設備工事,そして電気小売もやっています。

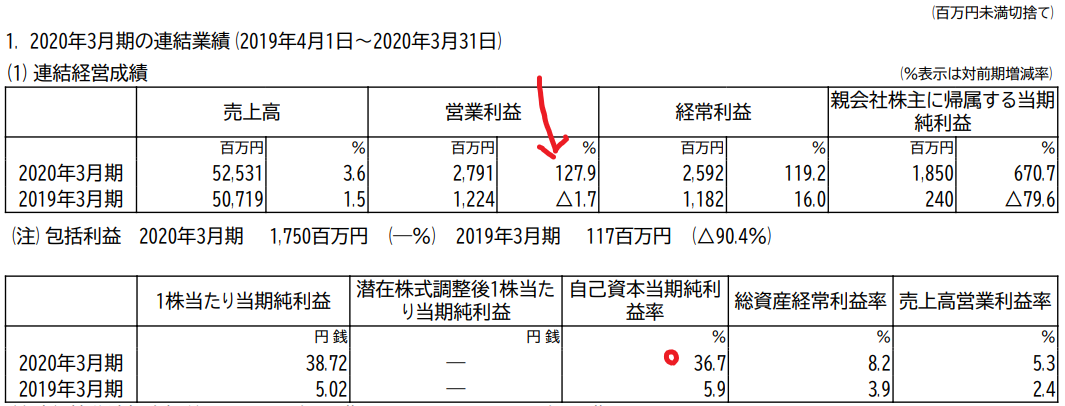

最新の通期決算では

売上微増,営業利益127%増![]()

こういう,「売上がそのままなのに利益爆上げ」っていうパターンは,一時的な増益や減益,あるいは事業内容がかわっていることが予測されます。「効率を改善しました」では,127%増にはなりませんので。

みなさんだって,1年でお給料が倍にはならないでしょう?

収入が倍増したとしたら,相続とか宝くじとか,あ,株式投資の儲けとか(笑)

決算書を読み進めると,北海道の地震で発電所が停まっており,前期の決算が特に悪かった模様です。

2期分の増益が発現したようですが,それでも好調と言っていいのではないかしら。

例によってグリムスと比較したいので,電気事業だけ,見ていきましょう。

以下のとおり。

ふむふむ。

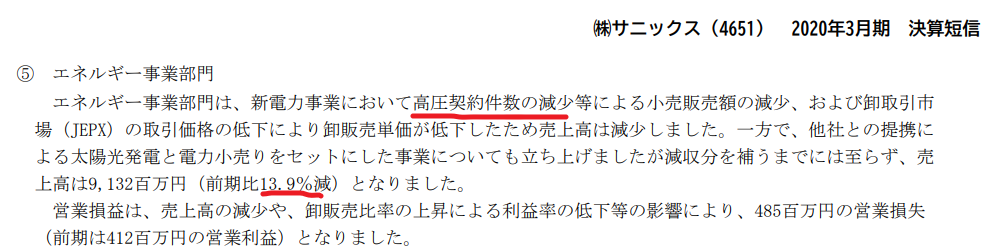

高圧契約の減少ね。

そういえば,北海道電力も高圧の獲得をもりかえしていましたね。

電気小売で,売上高の減少って,初めてみた気がしますね。

IR資料でもおなじことが書いてあります。

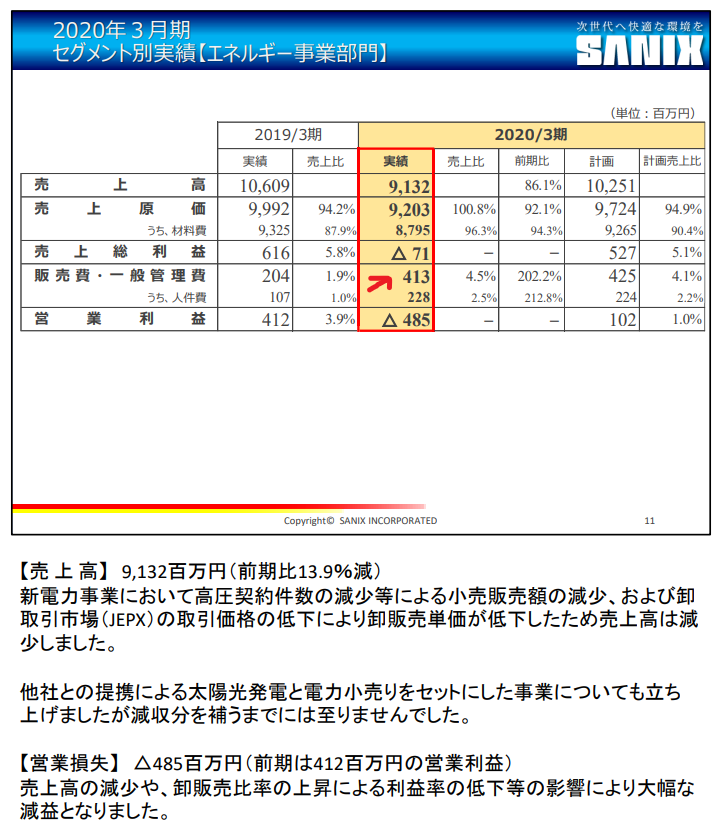

よくみると,

①昨年は原価率94%,利益率3.8%。これだけでも結構きつい。

今期は,なんと原価割れ・・・・売れば売るほど損していく・・・・![]()

②なのに,販管費が倍,人件費も倍になっていますね。1.2億円人件費が増額・・・・年収400万人の方を,30人増やしたんでしょうか・・・・

売上高減少の理由に,「卸売単価」があげられているので,もしかしたら,電気小売よりも卸売の比率の方が高いのかもしれません。

電気小売なら,卸市場で安く仕入れられれば,儲かるはずですから。

原価割れ,かつ,経費が倍増って,よほどのことだと思うので。

高圧は既存電力会社が盛り返していることも考えると,未来は暗そう。

それとも,増やした人員で盛り返すんでしょうか?

っていうか,原価割れでは盛り返しようもない気がします。

もしも,サニックスは発電事業の方が主体で,市場による電気単価下落が原因なら,それは今後も続く可能性が高い。

というのも,コロナショックで,資源価格は下落の一方ですから。

太陽光発電所もバンバンできており,供給過剰になりつつあります。

だから,発電所をもっていると辛いのよ。

ただ,廃プラスチックで発電って,原価率68%,利益率20%と,もともとの効率はよさそうな商売ですね。

これが拡大すれば,化けるかもしれません。

まあ,あたしは買いませんが・・・こういう,いくつか違う事業が合わさってる会社って,難しいのよね・・・・・予測を複数立てなければならないから。

読んでくれて、ありがとう

エコな銘柄に囲まれた、良い一日をお過ごしください![]()

↑ 押していただけると泣いて喜びます![]()