ビーアンドピー、3Qけっさん!

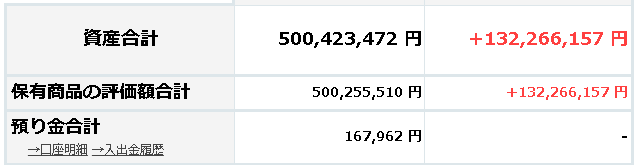

さまざまな銘柄がちょっとずつあがり、瞬間風速ですけど、5億円を突破しました。

種銭を作れるような環境にあったこと、人生のかなり初期のほうに「金持ち父さん」を読んで投資を始めたこと、すばらしい投資手法を公開してくれた清原さん、そして投資先企業のみなさん、ありがとう。

で、翌日ビーアンドピーの決算で10%安、めでたく?いまは4.9億円台に・・・・・泣

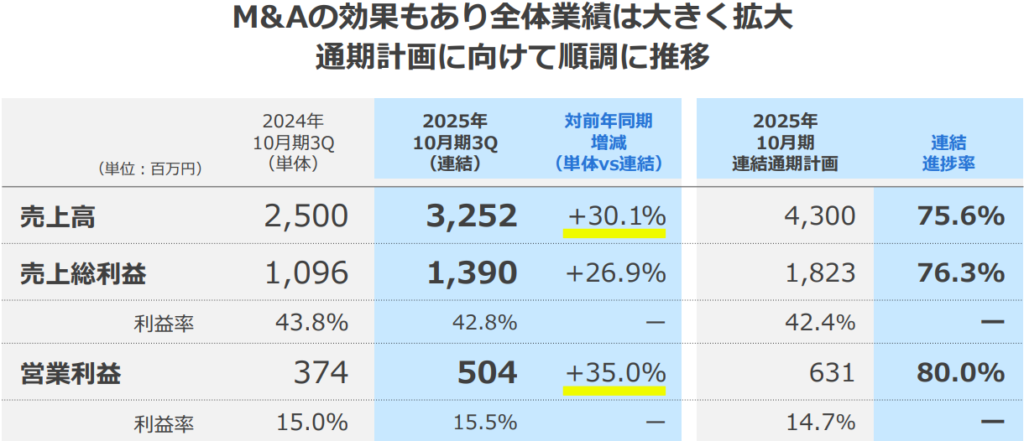

35%の増益で、まったく文句ないですね。赤字の会社をM&Aして黒字化を推進しているのに利益率もあがっております。M&Aがなければもっとあがっていたかも。まあ、コロナ前はもっと利益率高かったときもあったんですが・・・。

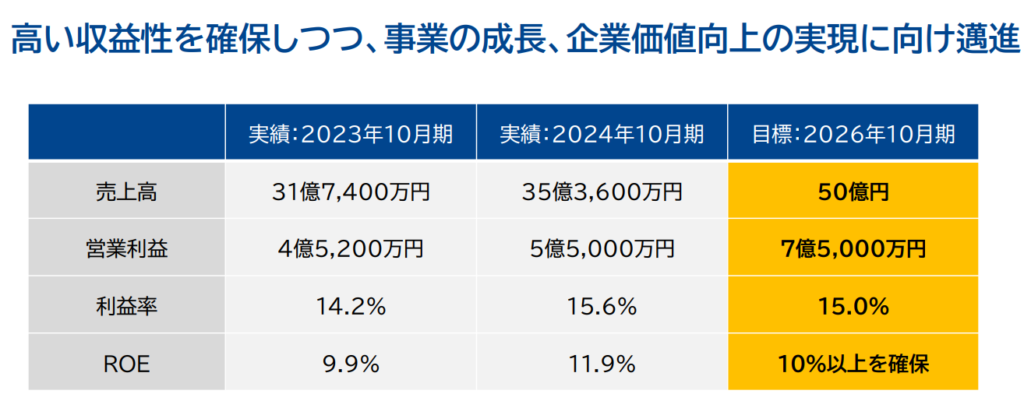

中計では、次年度に売上+16%、かつ利益率キープで達成できるので、大丈夫そうですね。

ただし、四季報予想では、なぜか、「今年度」売上46億円・営業利益8.5億円、次年度売上55億円・営業利益10億円と、利益率をかなり高く見込んでいます・・・・18%。で、中計の相当な上振れを予想しているんですよね。

2018年の営業利益率は23%ですし、毎年、この会社は利益率をあげていっているので、不可能ではないでしょうが・・・・・利益率が3ポイントもあがる根拠、四季報の記者さんに聞いてみたいところです。

で、お値段ですが、もう3Qなので、次期のEPSを使いたいと思います。次年度、中計10%強上振れて着地として、EPS245円としましょう。そうすると、株価2600円でPER10.6。時価総額の半分のネットキャッシュを抱えているので、実質的なPERは5ちょい、です・・・ただし中計上振れ着地前提で、です。

次期の配当が80円として、株価2600円だとすると配当3%。

うーん・・・・・買い増しするには、株価も配当利回りも、もう少しだけ、上乗せがほしいですね。買い増ししてもいいレベルではありますが、もう5-10%下がらないかな・・・・・・・

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

7375 リファインバースはどうでしょうか?

小泉進次郎が総理になる確率が最も高いですし。ESG銘柄。

場合によっては上に跳ねそうですが。こういう種類の株は実力はなくてもイナゴが食いつけばスルスル上に上がるはずだと思ってるのですが。

奇跡が起これば5倍くらいに。

なかなか意欲的な中計ですけど、中計は売上とEBITDAを示しており、利益は少ない可能性があると思いました。

少なくとも現時点で流動資産<<負債で、「現在」儲かっているようには見えませんでした、、、いま実力がある企業がいいです。

最後は大赤字で会社はめちゃくちゃになるとしても半年くらいは期待だけで上昇し続けるなんてシナリオはないでしょうか?

一か八かかけてみようか迷ってるのですが。

あたしは方針上当てにしませんが、そういうシナリオはありえると思います。特に途中の四半期決算がよければいけそうですけ。

ソフト99が旧村上系ファンドのTOBということでストップ高になっていますが、ソフト99を12%の大量保有しているKeeperの今後の株価への影響や、現時点からの投資先としてのKeeperの評価など、suriaさんのご意見を聞けると嬉しいです。

訂正

ストップ高になっていますが

↑

週明けストップ高となりそうですが

でした。

こんにちはー。

keeper保有のソフト99は40億円くらいでしょうか?これが倍になったとして儲けが税引き後28億円。

keeperの発行株は2800万株なので、一株100円くらいの上げ要因、かしら?所詮一過性の利益なので、ほとんど影響ないかと。

成長率も10%強ですし、認定店の不調が足を引っ張る構造が続いています。ガク社長が代表権を剥奪されるという不穏なIRもありました。当分様子見した方がいいかと。

横やりで、すみません。

計算したら税引き後、167円くらいでしたよ。

AIに聞いたら185円くらい。

一過性利益ですが、これをラボ作る資金にすると2027年は300店舗いけるのでは??

ありがとうございます、てきとうに暗算したので、、、じゃあ165円かもしれません、、、グフ。

ラボを増やす速度に限界があるのは、資金ではなく人員だと思っているので、あまり影響ないんじゃないかしら。今だって、借金しようと思えばできるはずなので。

suria様、こんにちは。

ネットキャッシュ豊富かつ割安な銘柄をスクリーニングしたら、以下の2つが気になりました。

5819 カナレ電気

3947ダイナパック

なんとなくですが、カナレはご覧になられたことがあるような気がしてます。

保有銘柄を見させていただきましたが、なかなか渋く存じない銘柄ばかりで。

その中で、suria様が保有する銘柄で現時点でもまだ買える銘柄はありますでしょうか?

こんにちはー、カナレはみてみましたが、、、あんまり安定的に増益を続けている感じではないので、あたしはパスですね。ダイナパック、業績は素晴らしいのですが、大株主、役員もカゴメであり、ガバナンスの観点からやむなく買えてません、、、。

この半年で色々な銘柄があがってしまったので、ギリギリ、遠藤照明とビーアンドピーが買えるかも、という程度です。保守的ないくなら様子見でいいと思います。

返信ありがとうございます。

遠藤照明とビーアンドピーですか。

遠藤照明は自社株買いを決議してますが、最近は取得なし。

2000円以上は割高と自社で判断しているんでしょうか?

配当月なのに株価が上がらないのはこの辺りが影響してる気がします。

ビーアンドピーはデジタル印刷等にどの程度需要があるのか読めないです。

購入するなら優劣をつけるより両方を満遍なくといった方が無難でしょうか?

そうですね、所詮われわれ外部の投資家は、照明が英国でどれだけ売れるかとか数多い印刷会社でビーアンドピーが今後も選ばれるかどうかなんて、付け焼き刃で勉強してもどうせ分かりませんから。

いま持っているキャッシュと過去の業績からして優秀であれば買っておく、複数銘柄あれば同じ割合で買っておくのが無難だと思います。

遠藤照明が自社株買いを決議したとき株価は1400円とかですからね。割高というか、安くはないので買わないということだと思います。

個別をあきらめてインデックスやETFに変えていこうかと思いますが変える時期も重要な気がします。むずかしい

まったくその通りですね。最高値を更新している指数たち、、、ここからさらに上がるかというと、、、???