就活応援、ポート

就職情報サイトを運営して口コミを蓄積し、めでたく就職した場合企業から成功報酬をもらう・・・同じくサイトを運営し、電気を切り替えたら成功報酬をもらう・・・「成約支援」の会社、ポートをみてみます。

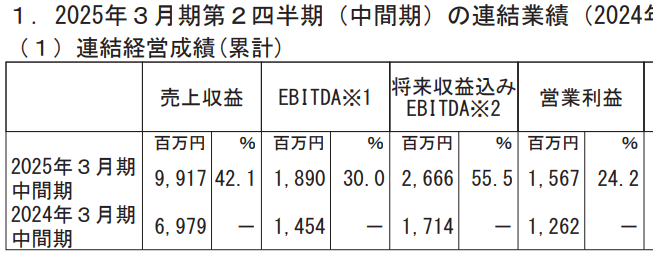

何これ?見にくい・・・・えーっと、売上42%増、営業利益24%増。いいんじゃない?

人材紹介の方は、季節性があるので分かりにくいですが・・・とりあえずyoyで+15%。エネルギーの方が57%増ということで爆益ですね。

ふーん、勢いがあっていいんじゃね?

そりゃ、「いま伸びている」という条件でスクリーニングしているんだから、当たり前。「取引先の採用意欲の減退により云々」とかいうのが2-3年後にでてこないか、検討しないと。

特定の領域に特化し、採算が合わない領域は撤退し、ポートフォリオを築いていく・・・・西郷隆盛みたいな、エネルギーのある社長さん。ポートが運営している就活サイトは、就活生の75%が利用、と圧倒的シェアを占めています。

現状で特に不安はないのですが、強いて言えば事業そのものかな。サイトつくって、登録者集めて、成約したらお金もらって・・・・て構造、人材紹介では別に珍しいことじゃないと思います。特定のポータルサイトを運営しているって、そんなに強固な参入障壁だとは思えません。

PE11ですが、意外に負債が多く、ネット負債37億円、時価総額250億円なので、実際のPERは13くらいですね。・・・・あれ、サイトの運営にしては負債が多いね。そもそもEBITDAを表記しているのも違和感がありました。

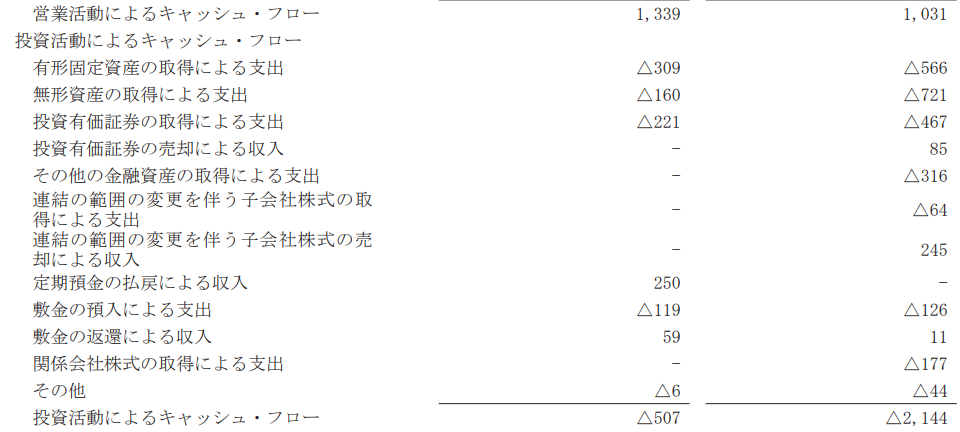

キャッシュは何で出て行っているかというと・・・・M&Aと・・・「無形資産」?ナニコレ?有報で検索すると・・・・

「当社グループは、顧客との契約獲得のための増分コストのうち、回収可能であると見込まれる部分について資産

として認識しており、連結財政状態計算書上は「無形資産」として表示しております。契約獲得のための増分コス

トとは、顧客との契約を獲得するために発生したコストで、当該契約を獲得しなければ発生しなかったであろうも

のであります。」

契約獲得コストを資産認識・・・・調べてみるとイファースでは合法ですね。とはいえ、これは、おそらく仲介手数料を「後日計上」することにほかなりません。良く言えば、収益の認識に対応して経費を計上している、と言えますが・・・・。伝統的な会計基準からすると、利益が過大評価されているとも言え、ともかく、FCFはマイナスだよねっていう話です。

価格が安かったら、ある程度ゆるい優位性でもいいと思っていますが、激安というほどでもありません。FCFが少ないと企業価値は低く算定されるので、PERが低くて当たり前となります。

PLは抜群ですが、パスかな。「PLは抜群だけど」って、結構多いよね。CF重視しないと!

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。