家賃を保証しよう(ジェイリース

家賃保証、最終回。手堅い業態ね・・・・・

家賃の保証会社シリーズ最終回、ジェイリース(7187)。九州に地盤があり、住居用のみならず事業用の家賃の保証もやっています。さて、もうかっているのでしょうか?

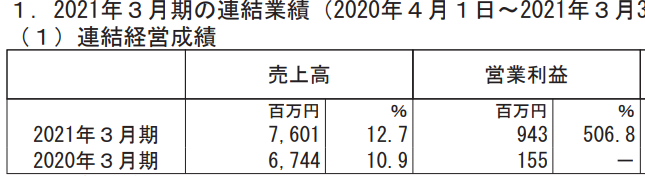

最新の1Q決算がでていますが、通期決算の方をみてみると・・・・・

利益500%増、ってオイ。なんですかね、これは。

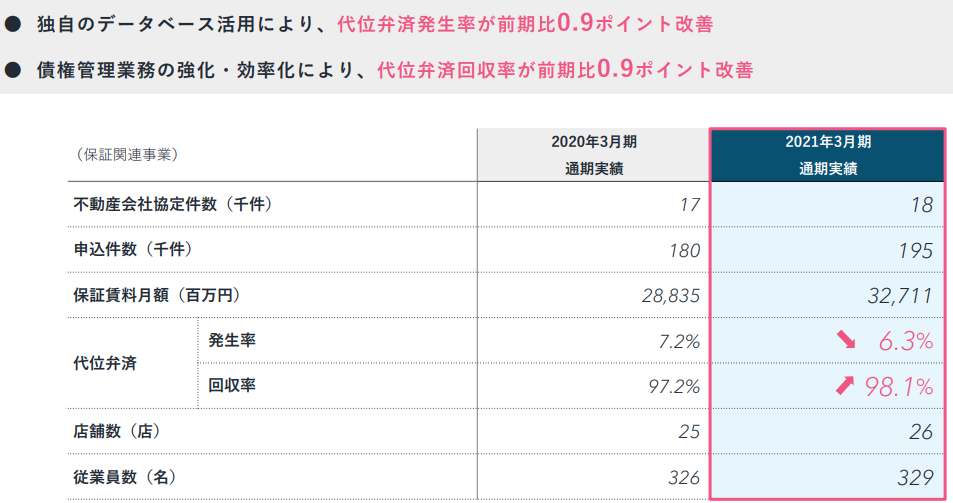

決算短信によれば、「業務効率化を進めたほか、独自のデータベースを活用した与信審査の強化、債権管理業務の強化策を実施し、貸倒コストの抑制、債権管理業務コストの削減に寄与いたしました。」とあり、実際、

従業員数は横ばいなのに、売上は伸び、そして代位弁済(滞納が発生したので、ジェイリースが借主にかわって立替払いすること)の確率が下がり、立替払いの回収率がアップしています(同社決算説明資料8頁)。

10万円の給付金のおかげで滞納が減った・・・・・という効果もあったのかな?コロナで、むしろ滞納は増えそうなイメージですが・・・・。

ともかく、これで、営業利益率が12.4%に跳ね上がった。ただし、イントラストは営業利益率27%、casaは10%、あんしん保証は17%ですから、「もともと営業利益率が低かった」というのが、真実ですかね。

回収を工夫し(どんな工夫したんだろう・・・・)、審査を効率化した、しかも人手なしに、ということであれば、この効果は今後も続きそうですね。

保証会社は総じて売上の伸びが堅調ですね。

コロナで滞納が増えそうですが、逆にコロナだから保証をつけとこう、という流れもあるようです。きちんと審査できる前提であれば、どちらかというとプラスなんですかね、

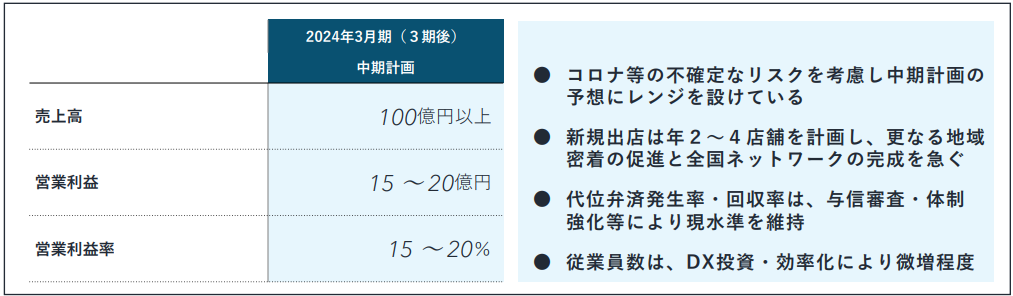

この会社は中期経営計画を出しておりまして、

ただ、この後、既に業績予想の修正があり、来期、売上90億円、営業利益16億円の予想を出しています。上振れての達成は確実でしょうね。「従業員数は微増程度」とあり、経費はあんまり増えなさそうなのも、頼もしいですね。

深刻な不況がきて、いっきに代位弁済率があがるようなことがなければ、DXで人を増やさずに業容拡大できる保証業は、ねらい目かもしれませんね。

読んでくれて、ありがとー!

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

↑ 押していただけると泣いて喜びます!