ロードスター4Qけっさん!

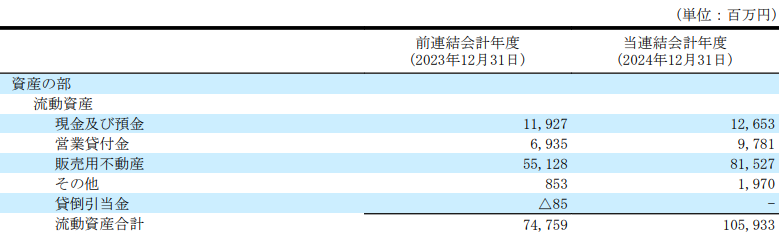

PLの数字はガン無視して、在庫不動産が815億円となった点からバリュエーションの更新について記述します。

例によって在庫不動産の15%が税引き後隠れ含み益とすると、122億円。

純資産が256億円なので、実質純資産は378億円。

これを自社株控除後の株数1650万で割ると、2290円。これが下限ですね。

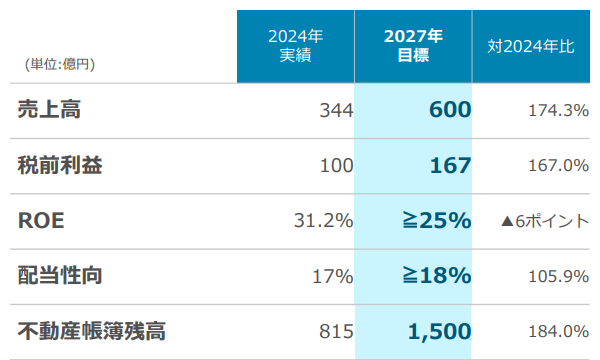

新中計では、在庫を3年で倍に、利益も1.7倍にする目標ですから、「現在の」純資産よりかは20%は上であってしかるべきです・・・予想PBR的な意味合いで、ね。そうすると、株価は2748円。まあ、こんなところでしょう。そのさらに翌年の20%成長を織り込んで、9%(最近、金利が高いので8%で割り引くのはやめました)で割り引くと3000円。

2700円以下ならかなり安めだし、3000円を超えると2年後の成長まで織り込んでしまう値段、というところでしょうか。

あとは地震がなければOK・・・・。

【2月17日追記】

決算説明資料に含み益の記載が登場しました。税引き前340億円ということです。実質的な純資産は、

340×70%+256=494億円。1株2993円の実質BPSということになります。

含み益がすでに簿価の40%かあ・・・・

「ここからさらにバリューアップはしない」という前提(そんなことってある?)なら、2993円がそのまま適正価格。ここからさらに含み益が増えるという前提なら、3600円とか・・・・ほんとかな。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、こんにちは。

アルファパーチェスは以前株主構成が引っかかるとのことで投資されないとのことですが、その他にも懸念はありますか?

また、現在の1200円は割高でしょうか?

私も小型株投資してますが、気になる銘柄がひとつ。

5843ニッポンインシュアです。

偏見込みですが、私は人材派遣や、介護関係、家賃保証等は基本的に投資対象外です。

しかしながら、5843は常に業績が良く気にはなる存在。

以前イントラストの記事を書かれてたのでsuriaさんは保証に対してアレルギーはないのかもしれませんが、どう評価されますか?

ニッポンインシュアは家賃保証+タイアップで付加価値をつけて、同業と差別化を図るのは優位性かもしれません。

他方ストックビジネスはいいですが、新規顧客はコネクションで獲得というのは頼りない気が…。

お値段等含めて一度見解伺いたいです

こんにちはー。

アルファパーチェスは他に懸念点はありません。ただ、価格は、割高とも割安とも思わなかったです。

ニッポンインシュアはいいですね!定量面ではまったくもって優秀だと思いました。値段も、ネットキャッシュを考えるとほぼ下がりようがない価格と思います。

定性面では、、、ご指摘のとおり、どうやって新規顧客を獲得しているのかが理解できませんでした。提携するとか支店を作るとか不動産業者、管理会社にアタックするなんてどこもやってるはずで、今後なぜニッポンインシュアが他社を押しのけてシェアを拡大できるのか、そこの点に説得的な理由がほしいですね。

あと、創業社長でなく、配当も低い点がちょっと気になりました。少数株主を大事にしてくれるのか、、、