ハードオフ!

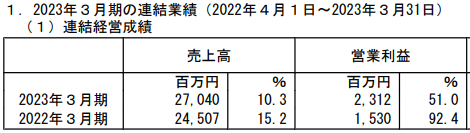

トレファクをみたので、ハードオフもみてみましょう。最新の通期決算は・・

50%増益?コロナからのV字回復?にしては、昨年もすごい伸び・・・・

利益率が変わっていますね。6%から8%になっています。つまり、売上の伸び以上に販管費が増えなかった。資料をみると、人件費が6%しか伸びていない。

ということは?

お店を増やしたけど、本部の人員はほとんど増やしていない・・・・ということかな。決算説明動画にも詳しい説明はありませんでした。ただ、来期の利益率も8%前提にしているので、地味な改革をして本部を効率化したんじゃないかな。

ROEは10%で、トレファクの3分の1しかありません。どこで差があるのでしょうか?

ハードオフは、売上の70%がハードオフとオフハウス、つまり家電やパソコン、ゲーム、家具、洋服など。服飾関係が70%のトレファクとは扱う商品に差がある可能性がありますが、とりあえず比べてみましょう。なお、ハードオフ900店のうち500店がFCなので、原価率の売上は、直営の数字を用います。

ハードオフ VS トレファク(売上対比)

原価率32.6%:38%(FC除いた売上対比)

販管費率63%:52%

営業利益率8.6%:9.1%

原価はハードオフの方が低い。これは、取扱商品の差でしょうか、つまりトレファクは服飾が主なので、原価率の高いものしか売っていない、のかも。販管費はトレファクがやや低い・・・なんの項目なのかをみてみましょう。

ハードオフ VS トレファク(売上対比)

人件費32%:27%

地代家賃13%:11%

トレファクもハードオフも、最大の販管費は人件費であり、家賃はその半分くらいです。今回、ハードオフは人件費の増加を抑えましたが、まだトレファクに及んでいない。

なぜトレファクの方が少ない人数で回せているかはナゾですが・・・・転職サイトの口コミをみると、ハードオフは、「古いからブランド名はあるけど、IT関係がいまいち」というのが散見されます。トレファクは1995年創業ですが、ハードオフは1972年創業です。人力で回しているところが多いんでしょうかね・・・・。あるいは、ドミナント展開しているトレファクに対して、ハードオフは全国にありますので、FCの指導員が多く必要だとか・・・?

とはいえ、利益率は(ハードオフの改革により)そんなには変わらなくなったので、資本回転率はどうでしょうか。

トレファクは、総資産140億円で売上280億円をあげているので、2回転です。ハードオフは、売上270億円(FCの指導料の売上含む)を207億円の総資産であげているので1.3回転です。ここでROEの差がついている形ですね。ハードオフは半分フランチャイズなのに、資本効率はトレファクの方が上。

ハードオフの資産の内容をトレファクを比べてみると・・・売上対比でハードオフの方が在庫が多い・・・・土地建物も多い・・・・「投資有価証券」としてブックオフの株式をもっている・・・・このあたりが、トレファクより多いです。

在庫の回転率、一店舗の売上、むだな「投資」。家具だのコンポだのも扱うハードオフに比べてトレファクが服飾中心だから、狭い店舗で効率よくできる・・・というのが原因のような気がしますが、ま、根拠はありません。仮説としておきます。

ただ、それが当たっているなら、ROEの差は縮小しないということになります、扱っている商品の差だから。

カラオケに続き、今回もまた、「そもそも同じ対象を比べているか」ちょっと微妙ですが、

トレファクの方がIT化が進んでいて、或いはFCではないので本部の人件費が安く済んでいる?

服飾中心なので、狭い店舗で高い回転を維持できている?

というところでまとめてきます。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaサン、こんにちは。

プレミアグループは自社株買いが抑止力になったのか、下がらなくなりましたね。

さて、私の主力のフルキャストが決算発表しましたが…。

私の感想は業績悪化を自社株買いでうやむやにしたい印象です。

やはり社会保険拡大が足を引っ張り、個人的には月曜日ですべて精算します。

やはり国策には逆らえません。

suriaさんはフルキャストどう思いますか?

また、プレミアグループとロードスター以外に今買い時の銘柄があればこっそり教えてください 笑

こんにちはー、そうですね、底堅くなりましたね、5%の自社株買いなら当たり前ですが、、、。

フルキャストは残念でしたね。当分、派遣の社会保険負担が足を引っ張りそうです。それ以上にいただけないのは、コロナ特需の剥落が想定以上、という会社説明です。想定できないのか、、、。

結局、短期派遣が主力なので予測可能性が意外に低いんですよね、、、、当分、触らないと思います。

プレミア以外ということですが笑、株価が低空飛行な分、これから伸び代のあるプレミアがおすすめです笑

あとは、今日上方修正したラウンドワン。あとは、カラオケのコシダカ、リユースのトレファクあたり、あたしは狙っています。

今日、keeper技研のさえない決算があったので、二、三年先をみすえて少し仕込みたいです。

よく見ると、主力の短期派遣の売上は伸長しているのですが、

2億大先生の主力銘柄

プレミアグループ、グッドスピード、ブリッジインターナショナルですが

暴落しまくりブリッジの決算興味ないですか?

2億先生けっこう負けてますがいつか上がると言ってる人もいます。

ブリッジインターナショナル…

正直僕なんかの意見なんかカスみたいなものですが、気になったので調べてみました。

まずインサイドセールス事業がわからなさすぎてざっくり見てみたのですが、新人募集のこれが分かりやすかったです。

<どんなことをするのか>

電話・メール・Webなどを使い、クライアントの商品やサービスをクライアントに代わってお客様にご提案をするお仕事です。

<誰に対して行うの>

法人のお客様が対象です。

既にお取引がある法人のお客様やニーズが見込めるお客様などがメイン!

個人のお客様にとにかくテレアポといったお仕事ではありません。

<どんなモノを提案するのか>

ITなどのサービスや製品が多いですが、これまで当社で蓄積してきたノウハウを元にした研修やサポートをご用意していますので未経験の方もご安心ください。

利益モデルはBtoBの年間契約制のストックビジネスと勝手に認識しましたが、ここが伸びるかどうかを考えてみます。

まず、ここ数年ではアウトソーシング部門ではコロナ化でのテレワーク化により顧客は大分増えたようですが、今年は新規顧客獲得計画の64%の見込みのようです。ただし従業員は増加しており、インサイドセールスの募集が多くかかっていることから、何か策がある可能性がありますが、外からはちょっとわかりません…

キャッシュフローを見てみます。

前期は非常に多くのフリーキャッシュがありましたが、今期2Qでは営業キャッシュフローは前年比較でやや減少、投資キャッシュも減少しており、やや減速気味な気はします。

給料はちょっと安いみたいで、本当かどうかわかりませんが、離職率はやや高いようです。

中期経営計画はないようです。

まあ、僕の分析に価値はないのでsuriaちゃんの返事を待ちましょう!

kinさん、二億大先生のイナゴさん

ご紹介ありがとうございました、求人の方の説明は分かりやすいですね!

おっしゃるとおり、インサイドセールス本体は減速傾向のようです、というか、そもそもそんなに伸び率は高くなく、研修事業のM&Aで業績が伸びていた感じだったと思います。

ROEが16%であり、低くはないですが高くもなく、ブリッジ固有の強みもよくわからないので、監視もしていないです・・・・

suria様こんにちは

プレミアの自社株買いですが、以前に譲渡制限付株式報酬をやっているのもあり、需給は改善しましたが、ファンダ的にはプラスになるのか疑問です。

suriaちゃんの分析がトレファク、ハードオフときて次はゲオかな~と期待しているのですが、新品のスマホが売れなくなってきており、中古スマホにもマイナスの影響があるように思っています。その辺りお伺いしたいです!

うう、鋭い!!

ゲオの記事は既に作りましたが、ゲオそのものには興味があまりなく・・・「新品販売やレンタル事業があるから、トレファクと比べられないよね」って感じの簡単な記事です。スマホの分析にまで及んでおりません・・・・・

PER14での自社株買いは、「利回り税引き後7%」なので、「8%で貸してキックバックや保険料払って粗利3.5%の利ザヤをとる」商売に資金を回すより、株主にとって有利といえるんじゃないかしら・・・・と思っております。