トビラシステムズ フォロー

迷惑電話ゲキタイサービスです。売上の大宗は、各キャリアのオプションパックの販売によるサービス提供つまりスマホを持っている消費者向けですが、最近、ビジネスフォン向けのサービスも伸びています。。

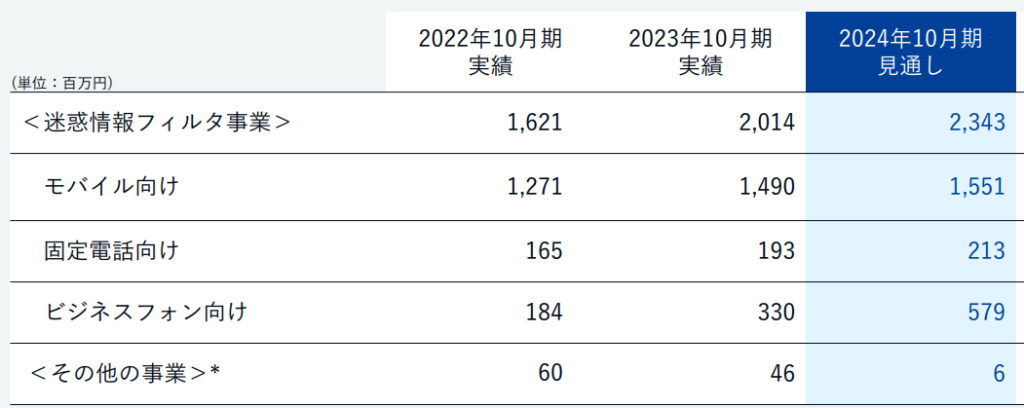

前回は、「ビジネスフォン向けがこんな伸びるか分からない」としてパスしました。ビジネス向けに9億円の売上を上げるという意欲的な計画でしたが・・・・

はい、売上6億円として、昨年の12月にがっつり下方修正ですね。投資を見合わせておいてよかった。

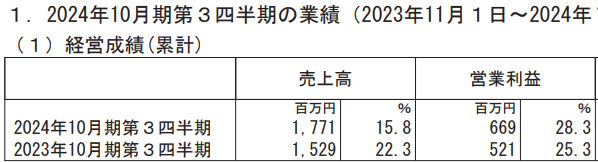

最新の3Q決算も、まあ順調ではあります。要因は、主にビジネス向けが伸び、モバイル向けもある程度伸びている、利益率もそんなに変わってない、ということで、過去の延長線上かなと思います。

PERは14ですが、ネットキャッシュが15億円くらいあるので、実質的なPERは11。やや安めかな、という程度。

懸念の一番は、やっぱり、ビジネスフォン向けのサービスの優位性かな・・・・・迷惑電話ブロックはともかく、録音して文字起こし、なんて機能をもっている機械はやまほどあるでしょう。迷惑電話ブロック機能に着目してビジネスフォンの機械、選ぶかしら?

販売も代理店任せで、自社で売る機能は乏しい・・・・これはモバイル向けにも言えることで、オプションパックの販売そのものはKDDIなどキャリア任せ(にならざるをえない)。自身で販売機能をもっていないって、結構辛いんじゃないかと思います。

あとは、モバイル向けの成長余地かな。オプションパックを導入しているのが4000万件で、うち1400万件が既にトビラシステムズのサービスを利用している。オプションパックをつけるひとのうち、一定数は、「そんなサービスいらん」というでしょう。「ここからさらに」高い割合でサービスが成長するとはちょっと考えづらい。少なくとも、天井はすでに見えている状態です。

もう株価は高くありませんし、事業の安定性は抜群ですが、成長性があまりないとなると、株価が激安でないとインデックスには勝てないですね。小粒で一本足で面白いんですが、小粒のまま終わりそうな予感。

「今伸びているビジネスフォン向けのサービスの優位性が分からない」ということで、引き続きパスかなあ。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。