グローバルリンク、別の観点から

マンションディベロッパーのグローバルリンクマネジメント。前回は、優位性不明、建築費高騰懸念でパスしました。

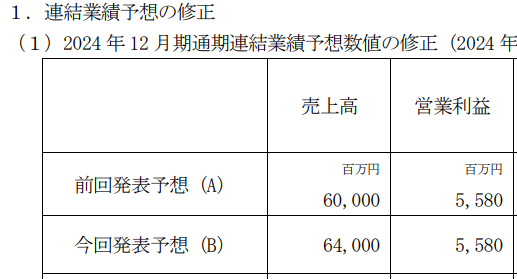

その後、建築費高騰による利益率低下の実質下方修正をしており、株価は2600円程度、3QなのにPE7になっています。「売上増加だけど利益率低下」はあたしが最も嫌う類型なので、買う気はないのですが、別の観点からみてみようと思います。

つまり、「安すぎるので、資産価格>株価ではないか」という検討です。既に仕入が終わっている物件の含み益を計算してみたいと思います。

3Q時点で、純資産は91億円。

仕掛け用不動産と販売用不動産は合計350億円。だからこれに粗利率をかけて隠れ含み益を算出・・・といきたいところですが、この会社、オフバランス仕入があるので、そうはいきません。

仕方ないので、「2025年12月期の仕入れは全て終了し、2026年12月期の仕入れも半分終了している」と仮定します。中計によれば来年度の経常利益が60億円、翌年が75億円ですから、税引き後68億円の実質含み益があるとしよう(60+75÷2に、70%をかける)。そうすると、実質純資産は159億円、一株あたり1987円です・・・さすがに株価よりは低いか。

この計算では税引き後の「純利益」を隠れ含み益として計算しましたが、「粗利で」計算してみましょう。

2025年12月期中計の粗利114億円

2026年12月期中計の粗利136億円(半分とすると68億円)

(114+68)×70%=127億円。実質純資産は218億円となり一株2725円。「今、事業が停止し、仕入れた物件をひたすら売るだけなら127億円の税引き後粗利が見込める」という計算ですが、売るための経費や仕掛け用不動産を完成させる費用をまったく勘案していないので、ちょっと過大ですね。

2000円を切れば確定的に安いですが、さすがにそこまではいかないか。

ロードスターキャピタルだとたまに実質純資産価格を下回る株価になるのですが、うまくいかないですね。そんな都合のいい話、ないか。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。