グリムス買いました。

コメント欄で、「グリムスどうですか」といただき、久しぶりに見てみたら・・・・PER11。ずいぶんと、おちぶれたものですね。あたしが4年前に売ったときと、株価が変わってない。

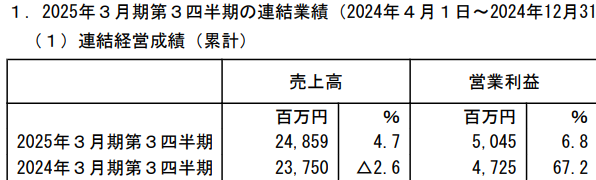

直後に決算も発表され・・・

前年比+6.8%。

・・・進捗は別に悪くないですね・・・・ん、昨年と4Qの利益の割合が、ぜんぜん異なってくる計算です。昨年は4Q単体では営業利益4.9億円。今年は15億円の予定。

決算説明資料とか、決算説明動画をみると、どうやら、小売り電気事業の進捗が超過しているので、太陽光事業の方の受注を「進めていない?」のかも・・・・はっきりそうは言っていませんが。

事業も随分変わってしまっていて、主力は太陽光発電パネルを中小の製造業に売る仕事。これがドル箱、驚異の粗利率60%。

小売り電気事業は・・・

原価が下がった(=天然ガスなどの高騰が落ち着いた)ことから利益が出ていますが、やはり容量拠出金の負担が大きく、「燃料価格の下落がなければ、販売量増加効果を打ち消して減益」でした。

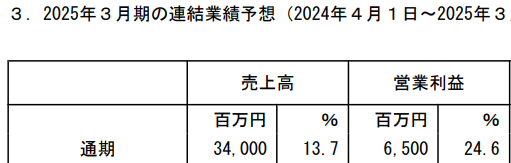

小売り電気事業は弱さが残るものの、やはり太陽光発電の方がドル箱すぎます。所詮フロービジネスなので、高いPERはつけられないものの、PER10とか11なら許容範囲でしょう。

とはいえ、PER9になってもおかしくはないので、余裕を残しつつ、買い始めたいと思います。

さあ、グリムス久しぶりですね、がんばれー。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。