カラオケでがっつり(コシダカ

言わずとしれたカラオケ屋さん、17000室を擁するまねきねこですが、前回みたところでも、特に具体的な懸念点はない優秀銘柄です。引き続きフォローしてみたいと思います。

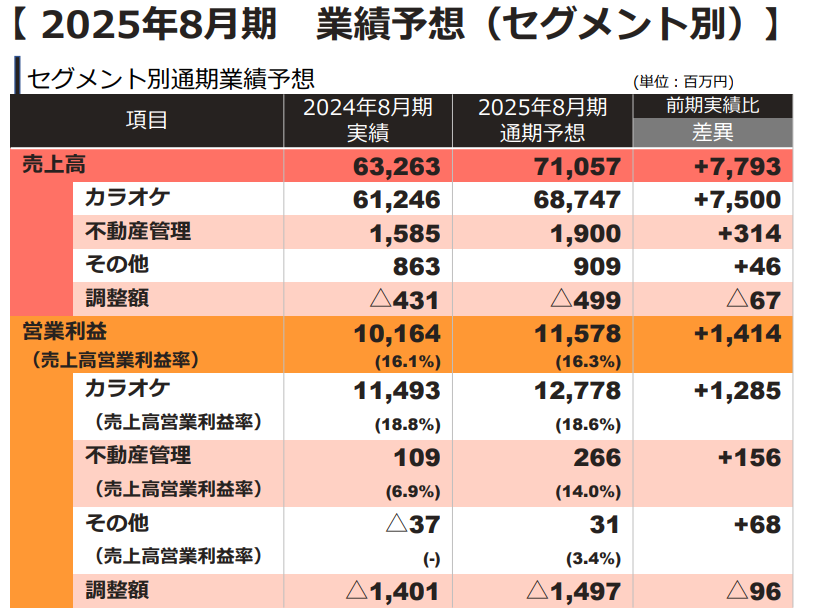

今期は12%程度の増収増益を見込んでいます。新店が寄与して利益率もそのまま、ということで特に分析するまでもありません。

今後も、出店を加速、海外展開も加速などするということで、深い分析は必要ないでしょう。強いて言えば、やはりカラオケ館などほかのカラオケ業者とのすみわけです。ただし、現時点で客足が落ちているわけでも利益率が落ちているわけでもないので、厳しく見る必要はないですかね。

廉価がウリということであれば、規模が大きいコシダカにかなう競合が出てくることはないでしょう。そして、カラオケって意外に効率のいい商売なんですね。スペースを貸して簡易的な飲食物を渡して、はいどうぞ。早朝のシニア層から昼の高校生、深夜の若者まで24時間まんべんなく客が入る、だから利益率が意外に高い。

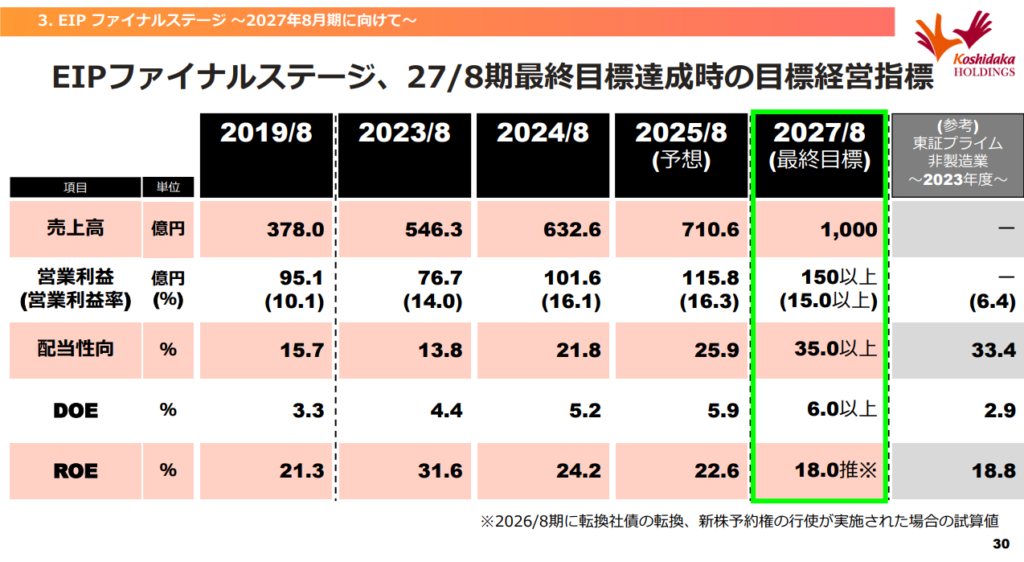

中計で、利益率15%以上、としている点が少し怖いですが、がんばってほしいものです。懸念は人件費ですが、効率化に取り組んで何とかしていけるでしょうか。とりあえず、コロナ前(カーブスなしカラオケのみで利益率10%)よりは利益率が抜群に改善している(カラオケのみなら18%)点は評価していいと思います。15%って、不動産事業の利益率の影響が読めないって話かもしれませんね。

成長については、海外は黒字化し、展開を加速するということ。米国展開も視野に入れているということから、まだまだ成長余地は十分です。人材の採用については、カラオケ屋さんって、正直、高度な業務をするわけではないので何とかなるでしょう。

資金調達について。通常店舗一店舗7000万、既存の商業施設を改築する場合1億円強かかるようですが、営業CFが130億円あるので、50店出しても増資までは必要なさそうです。

最後にお値段です。PERは12.7倍と、14%成長であれば、けっして高くはありませんが、明らかに安いとまではいえません。

次期FCF34億円

成長率13%

永久成長率2%

ネット現金10億

割引率8%

※新株予約権及び転換社債1037万株は行使された前提。その代わり転換社債は負債に含めずに計算

とすると、理論価格1800円、その60%とすると1100円です。現在の株価は1200円弱ですので、安全域が豊富、とまでは言えませんが、安めではあります。やはり微妙な値段ですね。「やや安め」。

少しだけ買って、監視してみたいと思います。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。