さあ、どうするロードスター?

みなさまからコメントいただいてます・・・皆さん、ロードスター大好きですね(笑)

なめろうさんより。

「suriaさん、返信ありがとうございます。

ズバリ、ロードスターは買い増しして取得単価下げますか?

(はい!下げます!!)」

ネオピエロさんより。

「suriaさん、こんにちは。

(こんにちはー)

ロードスターの決算ざっと見ましたが、気になるのは利益率の低下と配当性向の記載が弱気に見える点ですかね。

(そこは弱気にはなりますね。)

人件費は世の中的に賃上げで致し方ないのかもしれませんが、人件費かけずに仕入れができるのが強みの一つ。

(あたしもそう思うので、人件費についてはあまり悲観的に思ってません。)

個人的には今後に懐疑的な決算に思いました。

(一緒に買いましょうよう。)」

lotusさんより。

「suriaちゃん、今晩は!

(こんばんは!!)

ロードスターは去年、今年と株主総会行きました。

(え、うらやましい!!あたしも行こうかなー)

去年は絶好調だったので雰囲気も凄く良くて、岩野社長にメッセージが多かったのですが・・・あの人たち、どこへ行っちゃのでしょう~?今年は厳しい意見、質問が多くて・・・ニュアンスとしては「株価が上がる様なIR出してよ~!」「自社株買いは?」

それに対しての会社側からの回答

★ マーケット環境は不安定。金融機関の環境は厳しくなってきていて、

将来的にはもっとなる。楽観的なことを今は言えない。いずれ言える

状況になればIRを出す。今はしっかり自社のビジネスをやっていく。

続けても良ければ、後でもう少し書きます。

(すごく興味あるので、ぜひぜひ続報をお願いしマス!!)」

kinさんより。

「suriaちゃん、こんにちは!

(こんにちは!)

ロードスターの決算資料のみ、ざっくりみましたが、金利の上昇や人件費増加していて、ホテル管理にお金かかってるのかなーと思いつつ・・売った物件から売上高は前期超えはわかっていましたが、普通にコスト上がってるなあと思いました。

ただ、コストに関しては物件かなり抱えてるから上がって当然ですし、狼狽売りして粗利取れていないとか言うわけでもないことから、しっかり計算していませんが、去年が粗利すごすぎただけで、おそらく大丈夫だろうとは思っています。

(完全に同意です!)

休み明けにすぐ仕入れるかどうか考えたいのですが、週末忙しいので月曜日までに資料作り間に合うかなというところです。

いっそGW空けまで様子見しようかしら

(えー、値上がっちゃいますよ?(笑))」

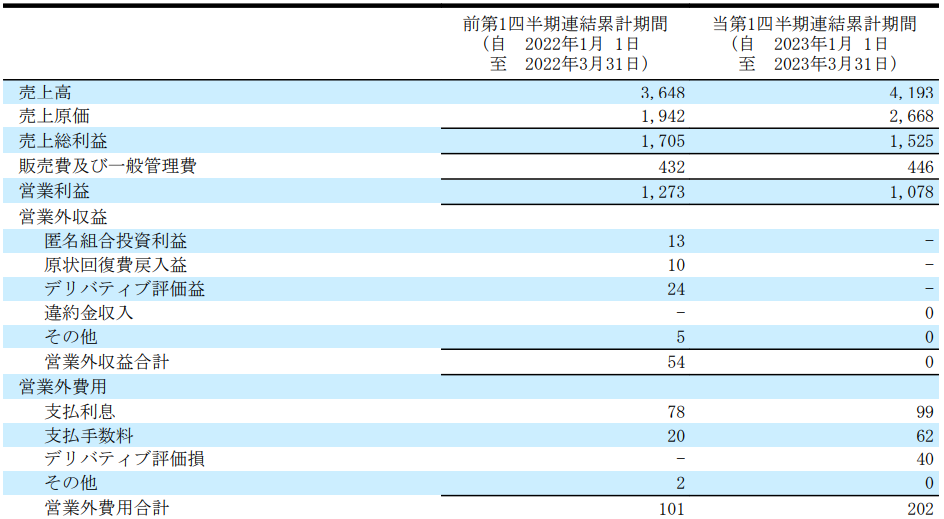

みなさん、コスト増を心配されていますので、一応、数字を確認してみましょう。

今期は、営業外費用、つまり利息、支払い手数料、そしてデリバティブ評価損が地味に痛いですね。ただ、先行して借り入れを行った以上、支払い手数料(おそらく融資額に応じた融資手数料)が膨らむのは仕方ないですし・・・デリバティブの方は、変動金利を固定金利にしたやつですかね?これも金利が不安定であった以上、やむをえないでしょう。

次に、人件費です。

決算説明資料の「コスト構造」から計算すると、この1Qは3億円。昨年1Qは2.2億円(通期で11億円)。36%増ですね。

ただし・・・有報の「販管費明細」にのっている前期の「給与」額は5億円、賞与込で7億円なんですよね。さらに、前期の決算説明資料に載っている、「給与額平均1166万円で64人」から計算しても、7.5億円。

あれれ・・・・全然一致しないですね。「給与じゃないけど人件費扱いしている」費用が4億円ある、ということかな・・・・IT関係とか、独立性の高い業務を外注費とかにしてるんでしょうか、それとも採用の際にヘッドハンティング会社に払った費用でしょうか・・・そうでないと理解できないですね。

とりあえず、「コスト構造」から計算したヤツでは、前期の1Qに比べて、8000万円、36%も人件費額が増えてます。ただ、「販管費」としては、3%、1000万円しか増えていないんですよね・・・・。7000万円分、人件費以外の経費が減ったんだ。ずいぶん、減りますねえ。何かの経費が人件費に振り替わっただけかもしれませんね。

意味がわからなくなってきた。まとめましょう。

①「人件費」は、「給与ではない」もの(外注費?採用費?)が半分程度を占めると思われ、一過性のものである可能性はあるかも。

②「人件費」は36%増えていますが、次期に飛躍を予定していることからすると、別におかしな割合ではないかな、と思いました。

③「人件費」は増えていますが、代わりに「何かの経費」が減ったせいで「販管費」=人件費+その他の経費は3%しか増えていません。ここは謎ですねえ。

ともかく、焦点は絞りましょう。

ロードスターの主な事業は、ビルを買って高く売ること。1Qでは、買った値段の1.5倍で売れています。決算説明資料のトラックレコードに153%って書いてあるから。

ですから、決算上の利益率が下がっているのは、賃貸事業やクラファン事業が合算されて計算されているからであって、「ビルが高く売れなくなってきた」ということではない。

また、人件費については増えてはいますし、理由も内訳も不明な部分がありますが、どうせ労働集約的なビジネスではないので、「少し気になるなあ」という程度です。

仕入れができて、高く売れている以上、心配するほどのことではないかなあというのがあたしの意見です。

週明けは株価は下がるでしょうし、2Q3Qあたりまで上がる要素はないんでしょうが、買い時かもしれませんね。

コメントくださった方々、ありがとうございました。そして、あたしの見落としか間違いがあれば、ぜひぜひ教えてくださいね!

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaちゃん、こんにちは❗️

お言葉に甘えて株主総会のレポ続編を。

去年、初めて参加しましたが、あの規模の会社で参加者が老若男女かなりの人数でした。更に驚いたのは 質問は人数、質問数無制限だったこと。1時間くらい。去年は岩野さん大好き❤️メッセージが多かったです。

全ての質問に丁寧に応えてくれました。是非、来年はsuriaちゃんも参加されて、沢山質問して下さい❗

Q もし地震がきたら……

A 毎年ある質問。

①会社としては全ての物件の1つ1つに地震保険がかけてある。(これによってダメージ吸収)

② 過去の大地震をみると、津波、原発によるものの影響は地震より大きい。これによって壊滅的になる。

③ 古いビルで耐震性の低いものは危ない。

④ 大きなビルで耐震性が高いものは地震で倒れる可能性は実はとても小さい。

続く

株主総会 レポ 続

Q 株価について、他社は上がるような対策を打っているのに~。自社株買いはしないのか?

もっと上がりそうなIRは出さないのか? 株価を気にしていないのか?……等々

A 株価は気にしている。株価は上げようとして上がるものでもないので、派手な花火を上げずに当社は地道にやっていく。

自社株買いは去年はレンレンが売却したのを自社株買いした。内部留保とのバランスもある。

A 去年利益率が高かったのはコロナでかなり安く売られた物件をうまく仕入れられたから。不況は仕入れにはチャンスにもなる。

また不動産は個人的な事情でこっそり売りたがる場合や、色々なタイミング、状況で市場にでることもある。そういうのはよく知っているルートから。

また都心に拘るのは知り合いから情報が入りやすい。流動性があり、もし暴落しても売却は可能。地方は割安でもいざと言う時には売れない。

続く

株主総会 続

現地点……

国内、アジアの投資家へのビル売却。欧米はコロナ後はまだZoom経由。これだと残念ながらある程度時価総額の大きい所に興味がいってしまう。

不動産は不況の時もチャンスがあるし、資金調達が重要。その為にクラウドファンディングを育てている。またプライム市場になったので海外からも資金を集めたい。

ホテルは去年の総会でとても興味を示していたので、かなり具体的な話までいっているのね、と言う印象でした。

多少正確性に難あるかもしれませんので、その点をご理解下さい。おしまい

とってもとっても参考になりました、ありがとうございます!!

質問しほうだいなんですね、バークシャーみたい・・・その文化を維持してほしいものです。

suriaちゃん、こんにちは

なんとか昨日3時まで起きて調べた結果、今日の安値で買い増しに成功しました。

懸念点ほぼなしですね。短期借入金が少しずつ増えてるのだけ気になりますがー!

suriaちゃんも刺さりましたか?

そして、そんなことより明日は大事なイベントですね。ドキドキします。

はい、あたしも午前中に1000万円分、ぶっこみましたヨ・・・・ただ、実は、(良い決算の可能性もあったので)決算前に1380円くらいで結構買っていたので、結局、総平均取得単価は1365円です・・・・・えーん。

明日は、どうなるのか・・・・まあ、微妙に後退した新中計を発表したりしても、下値はしれていますが・・・・。

私も午後、資金力ないので少しだけ買い増しました。

午後のお値段でも、決して高くはなかったですね!今後が楽しみです!!

1100円まで下落した方が嬉しいですか

すぐ下げ止まりそうですが

わたしは少ししか買えなかったので

だらだら下げがいいです。

コメントありがとうございます、きのうは、下落からの回復が早かったですねー!!

上がる要素は3Qあたりまでないと思うので、今後はマクロ経済次第でまただらだら下値を試す展開もあるかなーと思ってます。

suriaちゃん

こんばんは!

※ロードスター話でなくて申し訳ありません。。

ロードスターと似ているようで似ていないビジネスモデルの、青山財産ネットワークスはご存じですか?

青山の主力事業のアドバンテージ・クラブはどちらかと言うとオーナーズブックに似ており、購入した物件を小口化して購入者に販売し、青山が運用します。

違うのは出資額が一口1000万円からと高額なのと、出資者が不動産を共同所有すると言う事です。

青山も昔はロードスターと同じく多くの販売用不動産を保有していましたが、リーマンショックの2009年に多額の評価損を計上した事から、今は原則販売用不動産は持たないポリシーとなっています。

これにより金利高や地震、地価下落の心配をしなくて良くなりましたが、一方営利率は10%とロードスターに比べると低いです。

ロードスターが”いつか実現する”と言っている不動産STOを、青山は2023年度提供予定としているのは強みだと思っています。自前でSTOをやろうとせず、ブロックチェーンに強い会社と資本提携して、その会社の技術を使ってSTOを提供するとの事です。

PERについては12倍とロードスターに比べて倍以上と高いですが、最新の3ヵ年中計で毎年営業利益35%増と強気の目標を出しており、初年度ほぼ達成してるのを見ると妥当な値に見えます。

マクロで見ると、欧州がインフレ苦境に喘いでいるにも関わらず、欧州時価総額一位は富裕層向けの会社であるLVMHである事もあり、世界的に富裕層ビジネスは伸びていくのではと考えています。そうであれば、青山の富裕層向けビジネスは今後も伸びていくのでは無いかと思います。

お時間がありましたら、suriaちゃんが青山についてどう思っているか(辛辣な意見でも全然大丈夫です!)感想を少しでも教えて頂けたらありがたいです。

ありがとうございます!

実は、よくスクリーニングにひっかかるので、見てみたことはあります。

数値的には文句ないですし魅力的でしたが、どうやって売上を伸ばしていくのかが具体的によく分からなかったので、、、触ってません。

お店を増やしていくとか未開拓地域があるみたいな、分かりやすい成長の方法があればいいんですがね、、、。