美容室でばく進!①(AB&Company

コメント欄でご推薦いただいた、AB&カンパニー(9251)をみてみましょう。ブランド名「Agu.」の美容室のフランチャイズ経営です。つまり、「Agu.の看板の使用を許可し、美容室の広告宣伝や人材採用を手伝い、その代わりに、売上の6%をもらう」という役割。

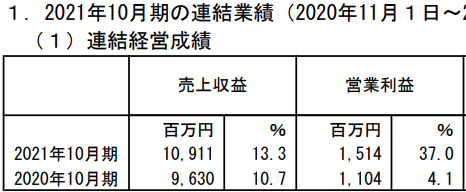

一人単価5300円のお客さんを、美容師さん5名が月550件こなし、一店舗の年間の売上は3500万円。その6%をABがフィーとして取ります。つまり、一店、年間200万円。550店(期末では660店)あって、フランチャイズの収益は11億円、という計算。

ABの特色は、「安さ」。ホットペッパービューティーでの集客に特化し、家賃の安い、郊外やテナント2階に店を構え、自社で内装をする。規模を生かして、スタイリング剤など必要な資材は自社で割安で購入。この工夫により、カット&カラーであれば、競合店では7500円のところ、ABでは驚異の4500円!!こりゃ、比較になりませんね。さらに、ホットペッパービューティーに特化して集客しているので、検索にも強い。

自社で内装して、2級地に店を構えて安い家賃を生かす・・・・居酒屋のヨシックスみたいですね。ウェブ集客に特化して費用を抑えるのは、戸建てのリブワークみたいでもあります。で、もうかっているのでしょうか?最新の通期決算は・・・・

問題なく、2桁の売上・利益増加。なお、昨年はコロナなので、あんまり増益していませんが、立派なものでしょう。なぜ好調かというと、

①コロナが収まった

②フランチャイズ店舗が増えた(直営含め、528店→660店)

ということで、特にナゾトキの必要はありません。来期も、店舗が増えての売上2桁増収を見込んでいます。

店舗が増えれば、売上は増えるでしょう。売上の6%をもらうフランチャイズですから、よほどのことがない限り、減益もないでしょう。また、建物の建築が必要なワケではないし、内装費用はフランチャイズオーナーが出すので、「資金的に出店ができない!!」ということもない。

心配な点のひとつは、人材の採用、ですね。150店、新たに出すには、1店5名ですから、離職がゼロでも750名の採用が必要・・・。

この点は、「給料がいい」ということで、既存社員の紹介からの採用がうまく回っている模様です。また、正社員ではなく業務委託で採用することにより、時短で働いてもらうなど、柔軟な働き方が可能、よって、採用の間口も広い。ここは、DMMIXと似ていますね。

そして、65%の歩合給、日払い(!)制度、アシスタントから1年でスタイリストになれる教育制度。このあたりも、即戦力の確保に貢献しているのでしょう。

ただし、美容学校の卒業生が年15000人ですから、「卒業生の5%はAgu.に行く」くらいの採用が必要になります・・・予断はゆるさないでしょうね。

不安要素、その2は、フランチャイズシステムの模倣、です。有報をみると、フランチャイズ契約の期間はわずか2年。契約更新しないで、現在のフランチャイズオーナーが、新しく同じような仕組みの美容室を作ってしまわないか・・・?

この点、ABは、

・自社に内装部門を抱え、スピードのある出店

・人材採用のための美容学校への営業

・広告宣伝の一元管理、ホットペッパービューティー専門の部署

など、出店や管理態勢が整っているのに加え、スタイリスト用の確定申告アプリなど、ツール面でもマネしにくい要素があります。そして、フランチャイズで拡大した店舗を、AB自身が買い取る仕組みもあり、これもFCオーナーの励みになっているようです。店舗を拡大すれば、のちのち、買いとってもらえるってわけ。

ひとつひとつの要素はマネが可能ですが、FCオーナーが独立してまとめて模倣するのは少しばかり難しい、でしょう。さらに、ABの規模が拡大すればするほど、威力が増していくはずです。

不安要素、その3,LBO。詳しい説明はハショりますが、この会社、とっても大きな借金を背負っているうえ、社長が筆頭株主ではありません。筆頭株主の投資ファンドが売って株価が下落する事態は当然にあります。

以上のように、難点はいくつかあります。「ホットペッパービューティーに集客特化+安い」、というのも、AUBE HAIRなど同様の業態はあります。が、ABはそれなりに完成されたフランチャイズシステムのように思えますし、規模が拡大すれば優位性はさらに堅固になっていくでしょう。

「優位性がすごく固い」とまでは思えませんが、投資してもいいラインのように思えました。PERも11倍とかであり、下値余地があるとは思えません。

撤退するとすれば、①人材が採用できない、②FCオーナーの離反、により、いずれも出店が鈍ったとき、ですね。コプロやゲンキーもそうですが、「資格者の大量採用が必要」かあ・・・・・不安になるんだよね・・・・どうしよっかな。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

ブログ更新ありがとうございます!

私もこの会社は気になっていたので、非常に参考になりました。

個人的には月次の既存店売上が前年以下の月が結構あることが心配に見えました。コロナ禍というのもあるとは思いますが。。

あら、ゴムタイヤさん好みの銘柄だと思ってました!(笑)

店舗が増えて、売上が増えて、株価があがる・・・・・

一見、ねらい目ですが、ゲンキーと同じく、業容拡大に資格者の大量採用が必要です・・・・できるかなあ・・・・・。

月次に関しては、見てませんでした・・・確かにそうですね!まあ、コロナのせいだと信じたいですね。

しかし、安い・・・・PER11・・・・!!

この記事でAB&のことを知りました!当たり前っちゃあ当たり前ですが美容室なんで粗利率も高くて原材料高騰で利益悪化とかが無さそうでいいですね。予測必要な項目が減るのは助かります。

suriaさんは

美容学校の卒業生が年15000人ですから、「卒業生の5%はAgu.に行く」くらいの採用が必要になります

と仰ってますが、美容師国家試験の合格者は年間22,000-23,000人程度なので、実際には専門学校卒業生からの採用は5%を下回ってもいいのではと考えています。

負債の少ない銘柄を保有することが多いのでわからないのですが、負債が足枷になり事業に影響を及ぼすことはよくあるのでしょうか?

一時期のライザップのように買収!買収!って感じのイケイケ企業なら負債も怖いのですが、そういう企業にも見えませんので…..

コメント、ありがとうございます!確かに、国家試験合格者数からみればそうですね(>_<) 現在の日本では低金利なので、負債が足かせになることは少ないと思いますヨ!ただ、負債が大きいと、PERが他社と比較しづらい気がしていて、あたしはその点が少しイヤです。PERって利益÷株価ですから、負債の有無が指標に取り込まれない・・・それに気づかないで、低PERだって喜ぶという図式・・・

返信ありがとうございます。

私が通う美容院のオーナーも専門学校を経由せずに資格を取って現在複数店舗経営中なので、国家試験合格者数も考慮できるのでは、と思いまして…..

新人の3割は一年以内に辞めるという話もありますし、逆に一度店を畳んで再復帰!なども多い業界なので人員確保の難易度は一般企業とは少し違うのかも….

>>負債が大きいと、PERが他社と比較しづらい気がしていて、あたしはその点が少しイヤです。PERって利益÷株価ですから、負債の有無が指標に取り込まれない

通常これだけの成長性が確かな銘柄のPERは高くなりやすいけどAB&のPERは安い、しかしPERの計算式に入ってこない負債分を考慮するとPERが安いと言いきれるのか?むしろ高いのか?そう思う根拠は??

って感じで考えていくと計算しきれないノイズ部分が大きいから主力銘柄にしきれないということなのかなと思いました。

suriaちゃんの主力銘柄はこういった疑問に答えまくってきた本当に選りすぐりの銘柄群なんですね。suriaちゃんにも主力銘柄にも頭が下がります。