お葬式しようぜ④(鎌倉新書

marineさんから、コメントいただきました!

「葬儀屋シリーズ(・∀・)イイネ!!

いつも楽しく拝見しています。

(ありがとうございます!)

葬儀屋シリーズということで既にピックアップ済かもしれませんが鎌倉新書がイチオシです!葬儀屋というより葬儀関連サービスですが、、、

お時間があればチラッと見てみてください( ・∀・)!!」

鎌倉新書・・・どこかで聞いたこと、あります。ということで、見てみましょう。

鎌倉新書(6184)は、「いい葬儀」「いい相続」など、葬儀、相続などのポータルサイトをやっている会社です。葬儀会社や行政書士、税理士など関連業者の広告を無料で載せ、販売につながった場合は成功報酬としての掲載料をもらうシステム。お葬式自体をやるきずなHDや平安レイサービスとは全く別種のビジネスです。

で、もうかっているのでしょうか?

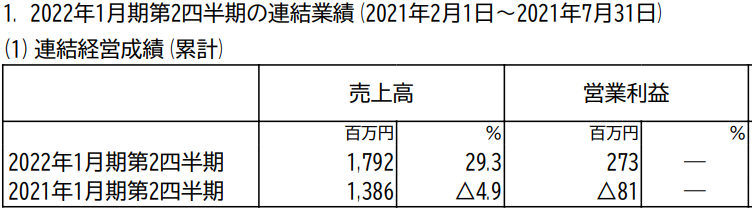

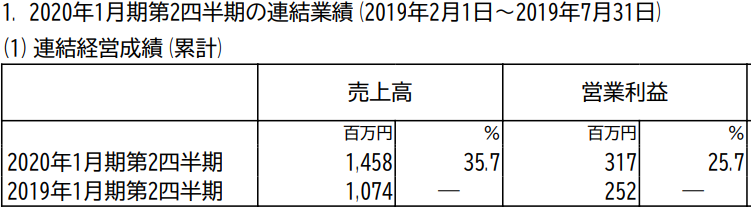

2Q決算では、前期がコロナでダメージを受けていたことから、前期比で大きくプラスとなっています。じゃあ、コロナから葬儀関係が回復したら、鎌倉新書も業績アップかなあ・・・コロナ前はどうだったんだろう、と見てみますと・・・

んー、利益の額は、2019年からあんまり変わってないですね・・・売り上げは伸びているのに・・何が原因なのでしょうか?

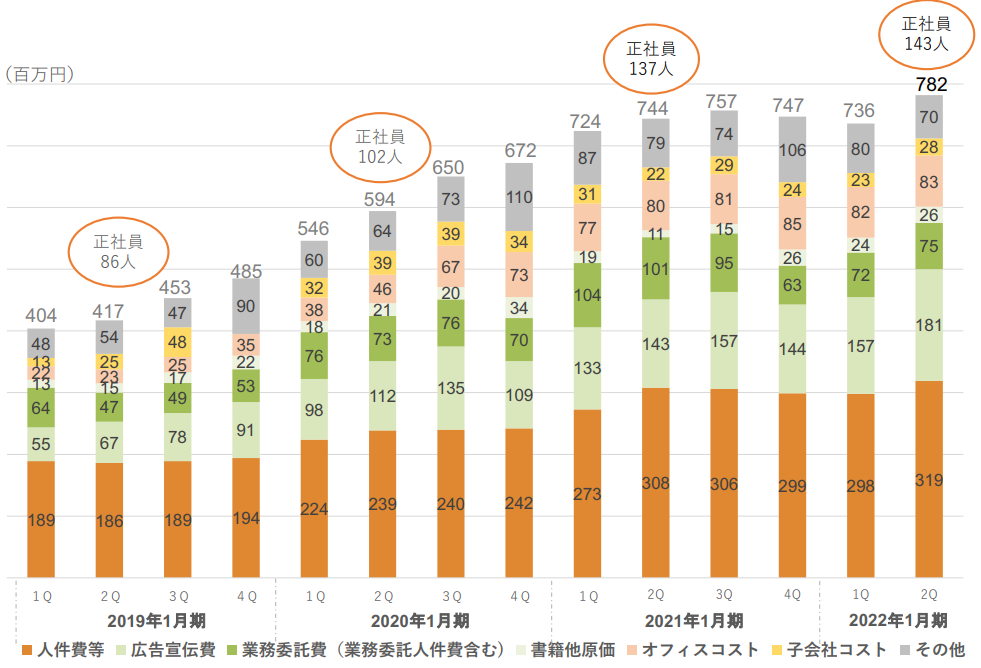

決算説明資料をみてみると、

2019年1月期の2Qと比べてみると、売上は1.7倍になっていますが、人件費も1.7倍、広告費は2.7倍、オフィスコストが3.6倍。

売上の伸びはすごいですが、同時に経費もそれ以上に伸びていっては、ジリ貧です。「将来のための投資」で、今後、回収できるのであればいいですが。

この会社は中計がありまして、2026年1月期には、売上100億円程度、営業利益30億円以上としています。つまり、営業利益率30%です。

売り上げを伸ばす算段は色々かいてありまして、クロスセル率を上げるとか、大手と協業もするようですし、現に、それらは成功しているようですね。ただし、売上を伸ばすために、多大な広告費を使わなければならないのなら、営業利益率30%を達成できるかは、楽観視できないでしょう。

転職サイトの口コミをみますと、「人海戦術で利益率が落ちている」という、極めてマトを得た指摘がありました。ガンガンひとを雇って広告して、葬儀会社だの行政書士だのに勧誘の電話をして、掲載してもらう。その流れが、クロスセル率のアップで、止まるか否か。

弁護士ドットコムみたいに急成長するのかもしれませんが、この銘柄はPER70、急成長が織り込まれた値段がついていますので、「営業利益率が急上昇する=売上増加にヒトや宣伝があまりいらない」というストーリーが立てられるかどうか、要注意と思いました。①売上が伸びるか、に加えて、②利益率があがるか、という、変数を2つ予測しなければなりませんので、難易度が高いと思います。あたしは、もちろん、そのあたりよく分かりませんので、投資しませんが、ホルダー各位のご武運をお祈りいたします。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

鎌倉新書見ていただきありがとうございます!

仰るとおりperが高いです。私は以前に600円台で買っていたのでまだ持っていますが今から買うのは勇気がいりますね。

個人的には単身世帯が増えていき、地域密着のお寺との関わりが無くなっていく→葬儀屋の良し悪しがわからない→ネットで検索して出たところに葬儀依頼

のパターンが増えていくのでまだ成長していくかなと思っています。若い世代は特に何でもネットで済ましますからね

suriaちゃんのグリムス資金の行方が気になります(ΦωΦ)ぜひまた記事にしてください!楽しみにしてます

なるほどです、ありがとうございます!

グリムスの代わりはプレミアグループです、とりあえず、、、また記事にしますね(*゚∀゚*)

Suriaちゃん、こんにちは! いつもとっても楽しみに愛読&参考にさせて

頂いています。

鎌倉新書、私も上場翌年の2016年から主力クラスで持っています。ここは

主力の(お墓、葬儀、仏壇)は在庫を持たない手数料ビジネス。単価は

下落傾向ですがネット経由の契約は特に地方ではまだまだ伸びる余地が

ある様です。

現在はセカンドステージとしての「相続分野」に先行投資して注力中。

全国の自治体、郵便局、大手生命保険、大手銀行との連携が進んでいるので

株主としては気長に期待しています。

超高齢化社会という大きな市場で、どこまでシェアを取っていけるか?でしょうね。

グリムス、先日大きく下げた日に怖くなって残りを完売。プレミアグループは見ていないので、一部ロードスターの買い増しを思案中です。

これからも、楽しみに愛読しま~す!

ありがとうございます、確かに大手や自治体との連携は頼もしいですね!

グリムスも、どうなるんでしょう、、、(-_-)

suriaちゃん、こんにちは!いつも大変楽しく読ませて頂いています。

最近思うところがあり、PFの見直しをしているところです。

(含み損が多すぎて・・・)

鎌倉新書は上場後早い時期からの急成長の恩恵を一時期受けていた為

コロナ後大きく変わった状況に愛着ある気持ちが付いていけず、

今、見直すとsuriaちゃんに精一杯抵抗しているのが痛々しいくらいです。

ちょっと恥ずかしい・・・苦笑。

今、改めてsuriaちゃんの過去のブログなど読ませて頂いています。

鎌倉新書がセカンドステージとして相続分野に展開を始めた時、まさに

弁護士ドットコムのクラウドサインをイメージしました。

広告宣伝費と人件費が売り上げの伸びを支えているとなると・・・

これって他の多くの企業にも言えますよね。凄く参考になりました。

そういう点でロードスターは人は増やさず、利益が伸びて・・・で

素晴らしい。自社株買いだけ、ちょっと・・・で懸念しています。

これからも愛読者としてsuriaちゃんのブログを楽しんでいたいです。

ありがとうございます!!まあ、グロース株の下げは激しいですし、オミクロン株も予想より激しそうですから、ここ最近のダメージは仕方ないかと思います。あたしも年初来マイナス8%・・!!

ロードスターキャピタルの上げはすごかったですし、ヒトの雇用が不要な点はすばらしいのですが、手放した理由、つまり「いつ仕入がとまるか、分からない」問題は解決していないので、あまり後悔はしていません・・・・・ちょびっとだけ!後悔しています(笑)